ねーねー。会社が決算書を作ってるけど、どうやって読んだらいいの?

質問がざっくりすぎるわ。何が知りたいねん?

えーと。じゃあ、会社が倒産しにくいかどうか、とか。

安全性やな。

じゃあ、会社が倒産しやすいかどうかを見る方法を教えたろ。

今回は財務分析の中の、安全性分析について解説します。

安全性分析は一時点で判断して、企業が倒産しにくいかを見る分析方法です。

公認会計士歴10年以上、日商簿記1級ホルダーのワタシ、まおすけがわかりやすく解説します。

(念の為、合格証書も載せておきますね)

公認会計士試験

合格証書

日商簿記1級

合格証明書

安全性分析の指標と計算式の一覧

最初に指標と計算式を載せておきます。

安全性分析とは

安全性分析とは、一言で言うと

です。

もうちょっと具体的に言うと、

がどれくらいかを分析します。

実は、企業は黒字でも倒産することがあります(黒字倒産といいます)。

理由は端的に言うと、黒字でもお金が払えなくなったから、です。

そんな企業じゃないかどうかを確認するための分析が安全性分析です。

(そんなことあんの?っていう人は、この記事も併せて見てください)

安全性分析って、どうやってやるの?色んなツールとか必要なの?

主に使うのは貸借対照表(B/S)だけやから、安心しとき。

具体的な項目の前に、B/Sの見方を説明しとくわ。

安全性分析のための貸借対照表の見方

安全性分析のための貸借対照表の見方を説明します。

この内容を知っておくだけで、分析の意味がぐっとわかりやすくなります。

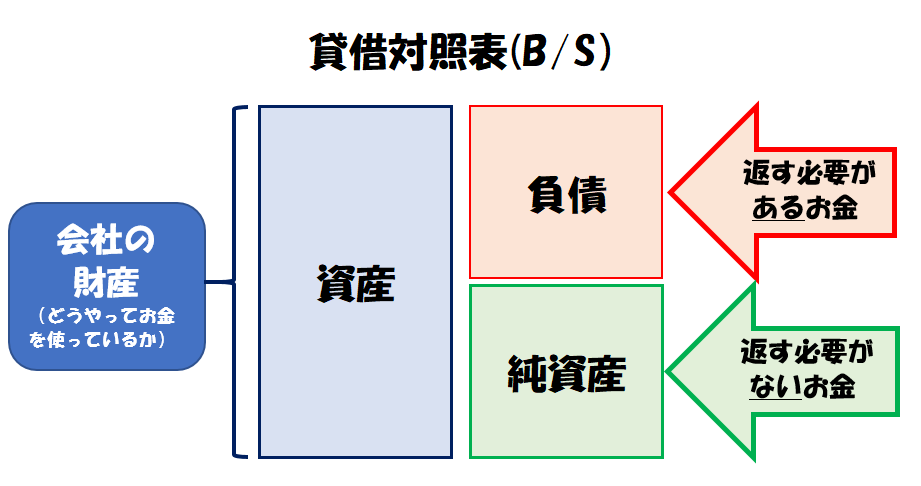

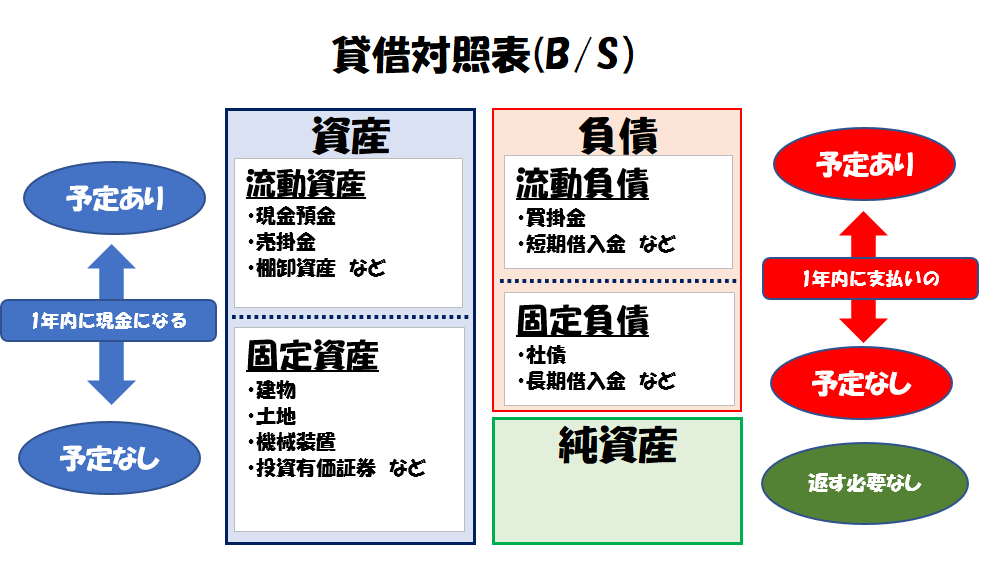

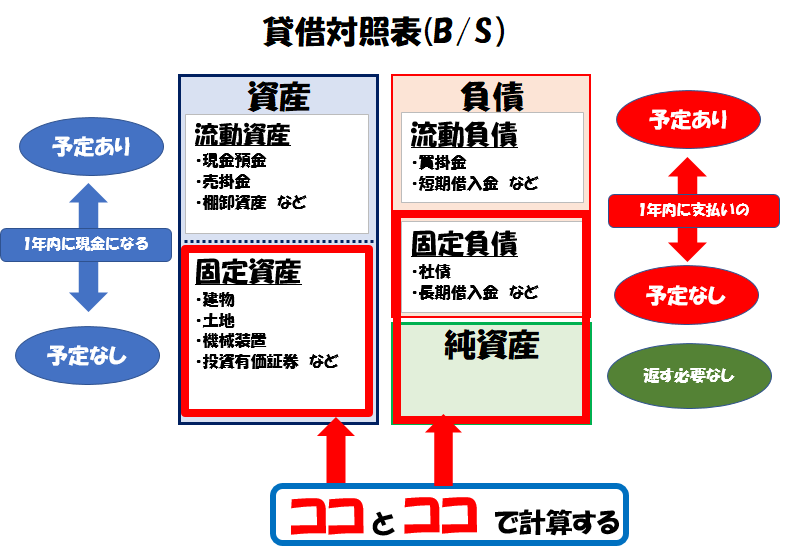

資産、負債、純資産の意味

貸借対照表は大きく、資産、負債、純資産の3つの区分に分かれます。

意味はそれぞれ、

- 「資産」:会社の財産(どうやってお金を使っているか)

- 「負債」:返す必要があるお金

- 「純資産」:返す必要がないお金

です。

まず、これを覚えておいてください。

流動、固定の意味

資産と負債は、さらに「流動」と「固定」という分類に分かれます。

意味はそれぞれ、

- 流動:1年以内に現金になる、または支払う予定が「ある」

- 流動:1年以内に現金になる、または支払う予定が「ない」

です。

B/Sの見方をもっと詳しく知りたい方は、この記事も併せて御覧ください。

前置きが長くなったけど、ここから具体的に安全性分析の項目を説明するで!

安全性分析の項目

安全性分析の主な項目は以下の5つです。

- 流動比率

- 当座比率

- 自己資本比率

- 固定比率

- 固定長期適合率

順に解説していきます。

流動比率

最初は流動比率です。

計算式は以下のとおりです。

流動比率は、1年以内に現金化できる流動資産と、1年以内に払う必要がある流動負債の比率です。

両方とも「1年内」ですので、短期の支払能力を測る指標です。

両方とも「1年内」ですので、短期の支払能力を測る指標です。

読み方としては、

と思ってください。

流動比率が100%未満とは、

1年以内に現金化できる資産(流動資産) < 1年以内に払う必要がある負債(流動負債)

という状態です。

つまり、1年内に支払いが滞る可能性があります。

なので、流動比率は100%未満になると危険と言われています。

さらに詳しく知りたい場合は、以下の記事をどうぞ。

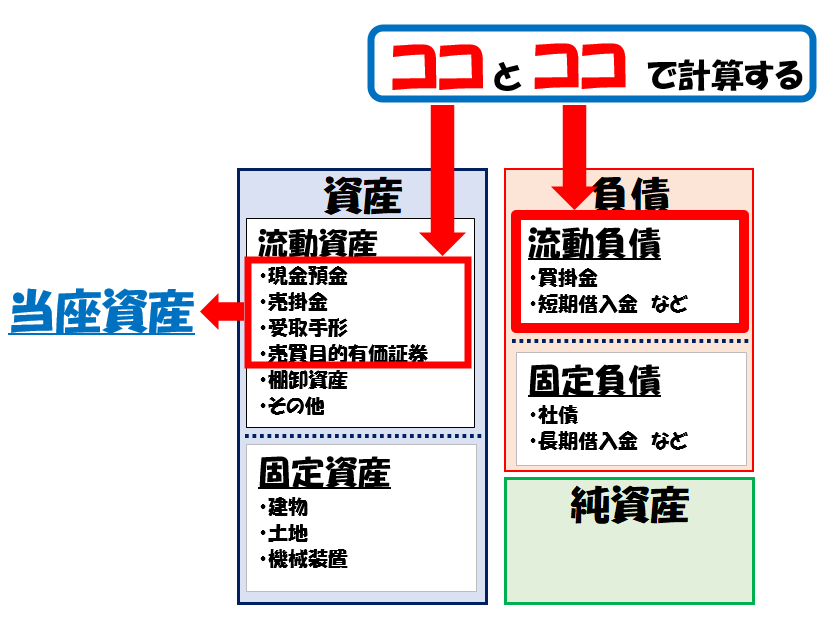

当座比率

次は当座比率です。

計算式は以下のとおりです。

当座比率は、換金性が高い当座資産と、1年以内に払う必要がある流動負債の比率です。

流動比率よりも、さらに短期の支払能力を測る指標です。

計算式はすごく流動比率に似てます。

流動資産が当座資産になっただけです。

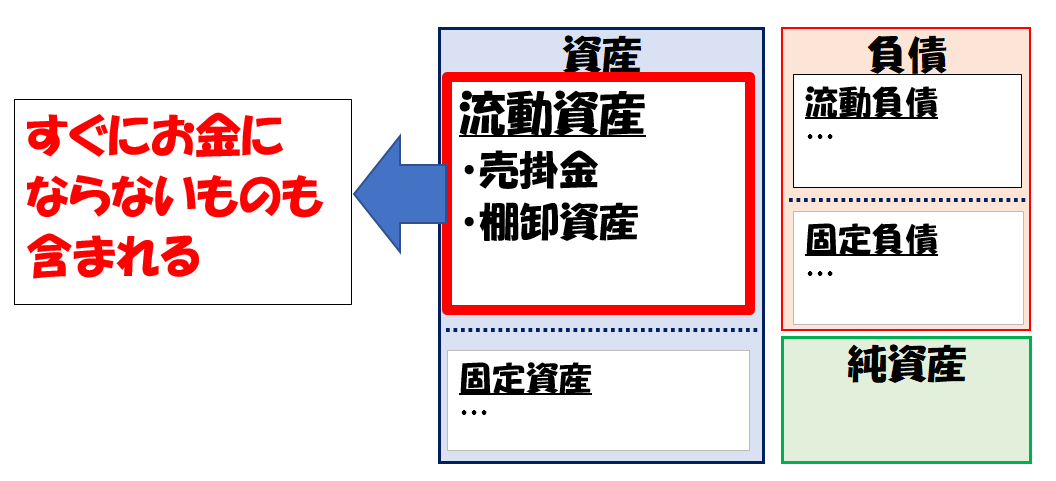

「当座資産」とは、流動資産の中でもさらに換金性が高いものです。

実は流動資産の中には、今すぐお金にならないものが含まれます。

代表例は「棚卸資産(在庫)」です。

棚卸資産は、売れないとお金にならないので、流動負債の支払いにすぐ利用できるとは限りません。

なので、さらに短期の支払能力を見るために、当座資産を使った当座比率という指標を使います。

さらに詳しく知りたい場合は、以下の記事をどうぞ。

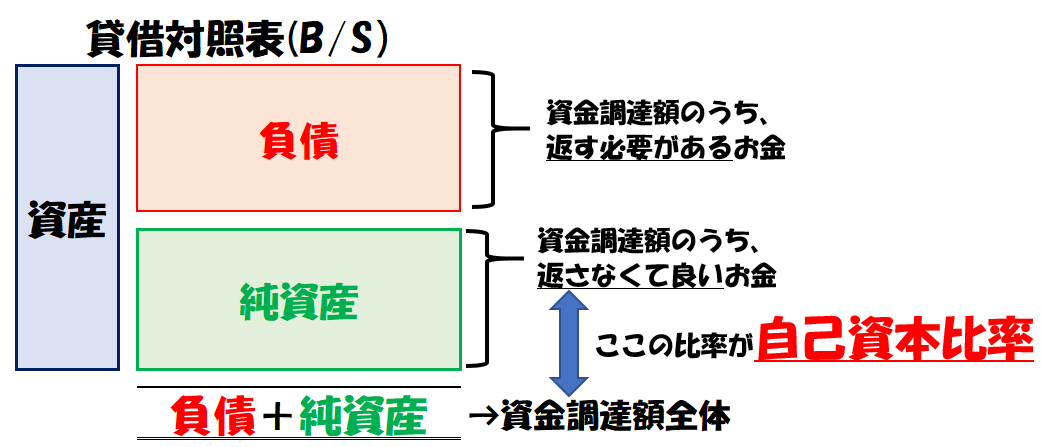

自己資本比率

次は自己資本比率です。

計算式は以下のとおりです。

負債+純資産、つまり資金調達総額のうち、返済が不要な金額(純資産)の比率がどれだけかを示した指標です。

想像してもらいたいのですが、

返済しないとダメなお金(負債)が多いか、返済不要なお金(純資産)が多いか、

どっちが安全そうですか?

当然、返済不要なお金(純資産)が多いほうが安全です。

なので、自己資本比率は高いほうが企業の安全性が高いということを意味します。

さらに詳しく知りたい場合は、以下の記事をどうぞ。

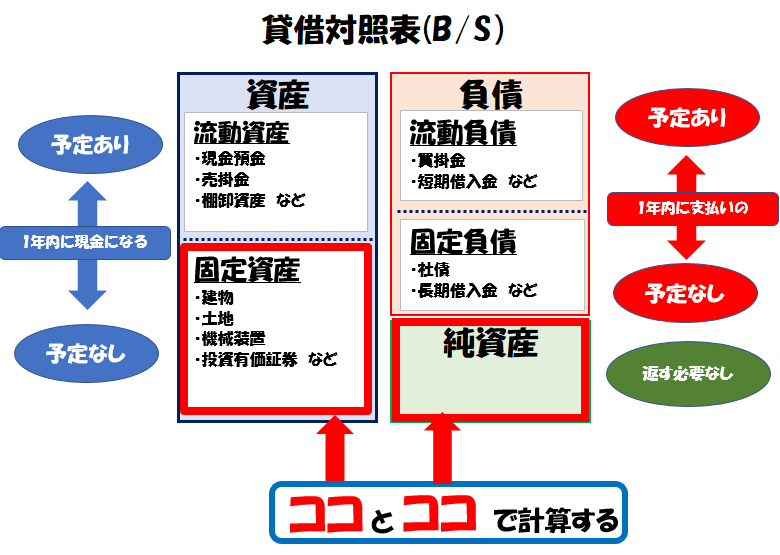

固定比率

次は固定比率です。

計算式は以下のとおりです。

長期間お金にならない固定資産を、どれくらい返済不要なお金(純資産)で賄っているかを示します。

返済不要なお金(純資産)に対する固定資産の割合が低いほど、安全性が高く、

逆に返済不要なお金(純資産)に対する固定資産の割合が高いほど、安全性が低いです。

さらに詳しく知りたい場合は、以下の記事をどうぞ。

固定長期適合率

次は固定長期適合率です。

計算式は以下のとおりです。

長期間お金にならない固定資産を、

どれくらい返済不要なお金(純資産)と、長期間返済しない負債(固定負債)で賄っているかを示します。

固定比率に似てますよね。

固定比率は純資産だけで計算しましたが、固定長期適合率はそれに固定負債をくっつけて分析します。

現実世界では、純資産だけで固定資産を賄うわけでなく、借金、つまり負債を組み合わせることが多いからです。

さらに詳しく知りたい場合は、以下の記事をどうぞ。

安全性分析の留意点

安全性分析の留意点を解説しとくで!

多面的に支払い能力を見る必要がある

貸借対照表の数値だけをそのまま信じると、安全性を見誤ることがあります。

例えば、流動資産は1年内にお金になる予定の資産ですが、

滞留している在庫や、そのままお金になるわけでない資産も含まれています。

そのため、その数値をそのまま信じると企業の安全性を見誤る可能性があります。

貸借対照表から計算した指標だけで本当の支払い能力測ることには限界があり、多面的に分析をすることが重要です。

安全性が高いことが常に良いわけではない

「安全性が高い=良い」ように見えますが、

企業の成長という観点からはそうでないことがあります。

特殊な技術を保有するなど、確固とした優位性がある企業は、どんどん借金をして投資をして成長するほうが良いこともあるからです。

「借金をする=負債が増える」なので、安全性は一般的に悪く見えます。

しかし、「安全性が低い=倒産しそうな企業」とも言い切れないのです。

そのため、その企業がどのような理由で安全性が低くなっているのか、様々な情報から分析を行う必要があります。

安全性分析のまとめ

指標の一覧と計算式をまとめると以下のとおりです。

ほとんど貸借対照表(B/S)だけで計算できるし、簡単だねー。

そやな。ただ留意点でも説明したけど、それだけに頼るのは危ないから気をつけなあかんで。

はーい。

今回は財務分析の基礎として、安全性分析の指標と計算式を解説しました。

財務、会計の基礎教養として役立ててもらえると嬉しいです。

簿記のススメ

今回の記事を呼んで、

よくわからないなぁ・・・

もうちょっと知りたいなぁ・・・

と思ったあなたは、ぜひ簿記を全力で勉強してください。

必ず役に立つことをお約束します。

そして簿記の勉強には、クレアールをおすすめします。

クレアールの特徴は、効率的な学習ができること。

不要な論点は切り捨てて、重要な部分のみに絞って解説がされます。

- 効率重視で合格したい

- 忙しくて時間がない

- コスパ重視

という方におすすめです。

*下記サイトの中段右あたりから、無料の講義DVDがもらえるので試してみてください。

簿記は資本主義をうまく生き抜くための、必須知識です。

簿記を深く理解して、あなたの人生に役立てていきましょう。

財務分析のためのおすすめ書籍

最後に、公認会計士である私まおすけが、財務分析関連の書籍を色々と読み漁って「これは良い!」と思った書籍を5冊厳選して紹介します。

読むと、財務分析がより楽しくなります。

![[ポケットMBA]財務諸表分析 ゼロからわかる読み方・活かし方 (PHPビジネス新書)](https://m.media-amazon.com/images/I/41KOmBhumML._SL160_.jpg)

コメント