ねーねー、こないだB/Sについて教えてもらったけど、もうちょい見方を教えてくれない?

そやなぁ、そしたら今日は流動比率について教えたろ。

公認会計士歴10年以上、日商簿記1級ホルダーのワタシ、まおすけがわかりやすく解説します。

(念の為、合格証書も載せておきますね)

公認会計士試験

合格証書

日商簿記1級

合格証明書

今回は財務分析の中の安全性分析の基礎として、流動比率の解説です。

その他の安全性指標について知りたい人は、こちらの記事をどうぞ。

▶【会計士が解説】安全性分析とは?重要な5つの指標を解説~財務分析の基礎~

流動比率の概要

最初に流動比率の概要を載せておきます。

| 指標分類 | 安全性(いかに会社がつぶれにくいか) |

|---|---|

| 意味 | 短期の支払い能力を示す指標 |

| 計算式 | 流動資産 ÷ 流動負債 |

| 見方 | 数値が多いほど、安全性が高い |

| 目安 | 優良:200%以上 安全:150%以上 危険:100%未満 |

| 算出に必要な決算書と項目 | 貸借対照表(B/S):流動資産、流動負債 |

もしこれで、わかった!という人は、この先を読む必要はありません。

これ見て「???」な人は続きをどうぞ。

流動比率とは

流動比率とは、

です。

この比率が高いほど、支払い能力が高く、逆に低いほど支払い能力が低いことを意味します。

うーん、文字だけだとわかるようなわからないような。

どうやって計算するか教えてくれない?

よし、超簡単やから説明したろ。

流動比率について

流動比率の計算式

流動比率は、

で計算されます。

流動資産と流動負債とは、

- 流動資産→1年以内に現金になるもの

- 流動負債→1年以内に支払う予定があるもの

です。

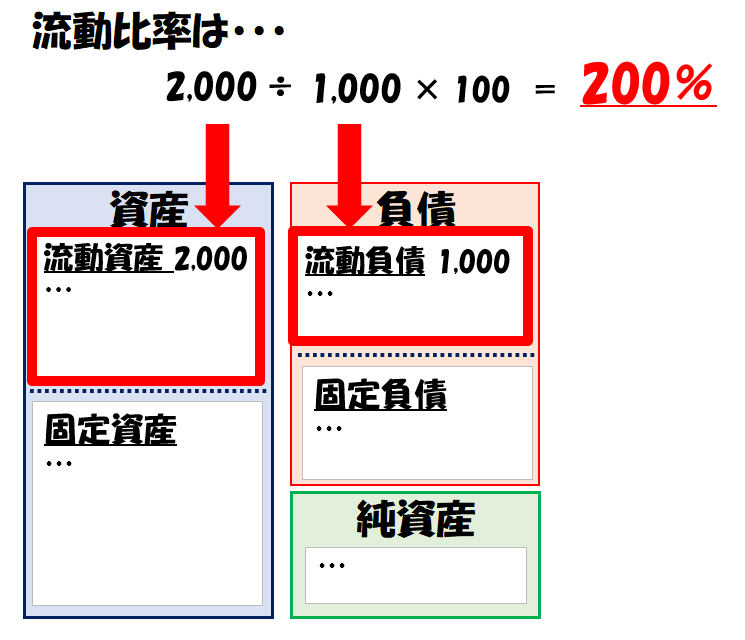

BSで見ると下記の図の部分で計算をします。

つまり、流動比率は

1年内で現金になる予定のものと、1年内に支払い予定のものの比率を計算したものです。

流動比率が

- 100%超→流動資産で流動負債を全て支払える

- 100%未満→流動資産で流動負債を全て支えない

ということを意味します。

流動比率の計算例

例えば流動資産2,000、流動負債1,000の会社があったとします。

流動比率の計算は、

となります。

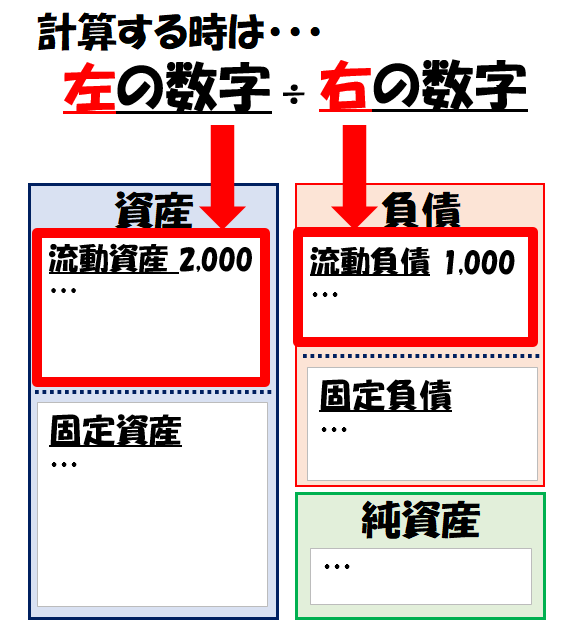

計算式の覚え方

財務分析の計算をする際、9割以上の人が計算式を忘れます。

特に、どっちが分子でどっちが分母だっけ?的な悩みは尽きません。

(筆者のまおすけの受験時代もそうでした)

よい覚え方があります。

流動比率に限らず、B/Sの資産と負債で分析をする場合は、

と覚えてください。

流動比率でいえば、左にある数値は流動資産、右にある数値は流動負債なので、

です。

「ひだり わる みぎ!」

で頭に叩き込んでおいてください。

あっはっはー。

流動資産とか流動負債とか、完全に忘れてたよー。

おまんの頭はカニミソか!!ったく。

じゃあ、次は目安を教えたるから、今度はちゃんと覚えろよ。

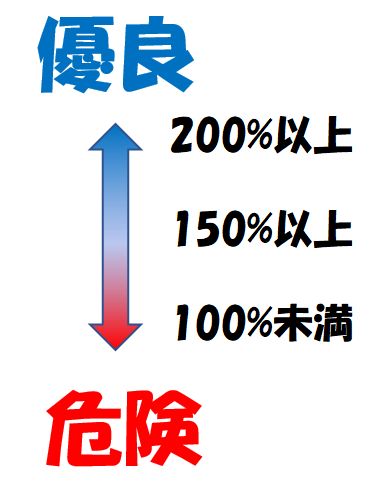

流動比率の目安

流動比率の目安は一般的に

- 優良水準:200%以上

- 安全水準:150%以上

- 危険水準:100%未満

と言われています。

一般的に、流動比率が100%を割ると外部からの心象が悪くなります。

理由を簡単に説明します。

ちょっと想像してください。

流動資産が50、流動負債が100の会社があります。

流動比率でいうと、50÷100 × 100=50%の状態です。

ヤベーじゃん!

って思った方、正解です。

この会社、このままだと1年以内に支払いが滞ります。

なぜなら1年内に現金になるものが50しかないのに、

1年内に支払わないといけないものが100ある状態だからです。

このように流動比率を見るだけで、その会社の短期(1年内)の支払い能力がわかります。

え、じゃあ流動比率100%を割ったらその会社潰れるの?

いや、そうじゃないな。

流動比率はあくまで目安やし、注意点もあるねん。

説明したろ。

流動比率の注意点

流動比率の注意点は以下の2つです。

- 資産の中身が大事

- 貸借対照表は一時点のもの

順に解説します。

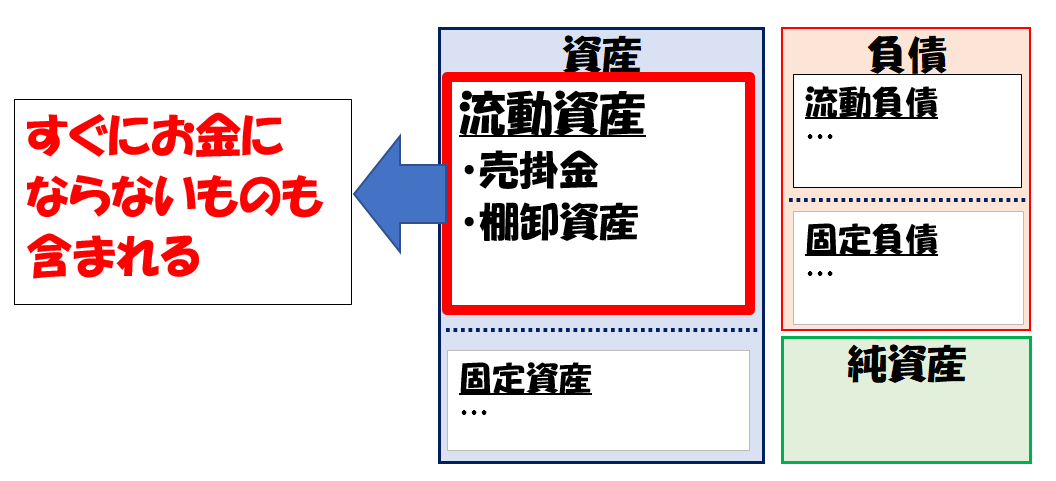

資産の中身が大事

流動資産の中には、すぐにお金にならない資産が含まれます。

例えば、

- 焦げ付いたツケ(売掛金)

- 売れない在庫(棚卸資産)

などです。

流動資産は基本的に1年以内に現金化されますが、例えば在庫は売れなければ現金になりません。

つまり、流動資産には1年内にお金にならない可能性があるものも含まれるので、実際の支払い能力はもっと低い可能性があります。

本当にお金になる資産なのか、資産の中身が大事なのです。

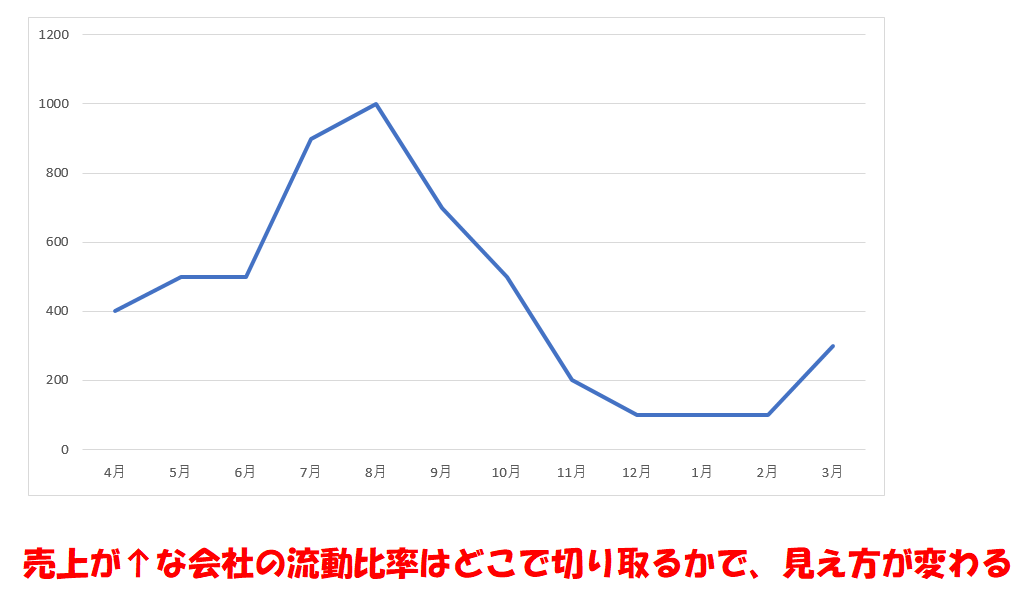

貸借対照表は一時点のもの

貸借対照表はあくまで一時点を切り取った状態です。

切り取ったその時にたまたま流動比率が良くても、

違う時点で切り取ったら危ないときがあるかもしれません。

これは、季節的な要因で売上が増減する会社によくあります。

例えばビール会社では、夏の売上は絶好調ですが、冬の売上はヤバいことになります。

こういった時に、流動比率の見た目は増減します。

流動比率は非常に計算しやすくわかりやすい指標ですが、

どの時点で切り取るかによって見え方が変わるということは、留意しておく必要があります。

流動比率のまとめ

冒頭にも載せましたが、ここまで説明した流動比率の項目をまとめます。

| 指標分類 | 安全性(いかに会社がつぶれにくいか) |

|---|---|

| 意味 | 短期の支払い能力を示す指標 |

| 計算式 | 流動資産 ÷ 流動負債 |

| 見方 | 数値が多いほど、安全性が高い |

| 目安 | 優良:200%以上 安全:150%以上 危険:100%未満 |

| 算出に必要な決算書と項目 | 貸借対照表(B/S):流動資産、流動負債 |

簡単だけど、使えそうな指標だねー。

そやねん。実務的にはものすごく使われる指標や。

BSの流動資産と流動負債を見るだけでわかるから、サクッと見てみるといいで。

はーい。

今回は、

- 流動比率の意味

- 流動比率の計算方法

- 流動比率の目安

- 流動比率の注意点

を解説しました!

財務分析では超ポピュラーな指標なので、是非覚えておいてください!

なお、流動比率よりさらにシビアに見た当座比率という分析項目もあるので、併せて確認しておくと良いです。

この記事があなたのスキルアップのお役に立てると嬉しいです。

その他の安全性指標について知りたい人は、こちらの記事をどうぞ。

簿記のススメ

今回の記事を呼んで、

よくわからないなぁ・・・

もうちょっと知りたいなぁ・・・

と思ったあなたは、ぜひ簿記を全力で勉強してください。

必ず役に立つことをお約束します。

そして簿記の勉強には、クレアールをおすすめします。

クレアールの特徴は、効率的な学習ができること。

不要な論点は切り捨てて、重要な部分のみに絞って解説がされます。

- 効率重視で合格したい

- 忙しくて時間がない

- コスパ重視

という方におすすめです。

*下記サイトの中段右あたりから、無料の講義DVDがもらえるので試してみてください。

簿記は資本主義をうまく生き抜くための、必須知識です。

簿記を深く理解して、あなたの人生に役立てていきましょう。

財務分析のためのおすすめ書籍

最後に、公認会計士である私まおすけが、財務分析関連の書籍を色々と読み漁って「これは良い!」と思った書籍を5冊厳選して紹介します。

読むと、財務分析がより楽しくなります。

![[ポケットMBA]財務諸表分析 ゼロからわかる読み方・活かし方 (PHPビジネス新書)](https://m.media-amazon.com/images/I/41KOmBhumML._SL160_.jpg)

コメント