ねーねー、まおすけー。

損益分岐点って言葉聞いたんだけど、一体何なの?

言葉どおり、「損益」が「分岐」する「点」やな。

ってだけ言ってもわからんやろから、説明したろ。

会社には、これ以上の売上があったら利益が出る、という点があり、

これを損益分岐点と言います。

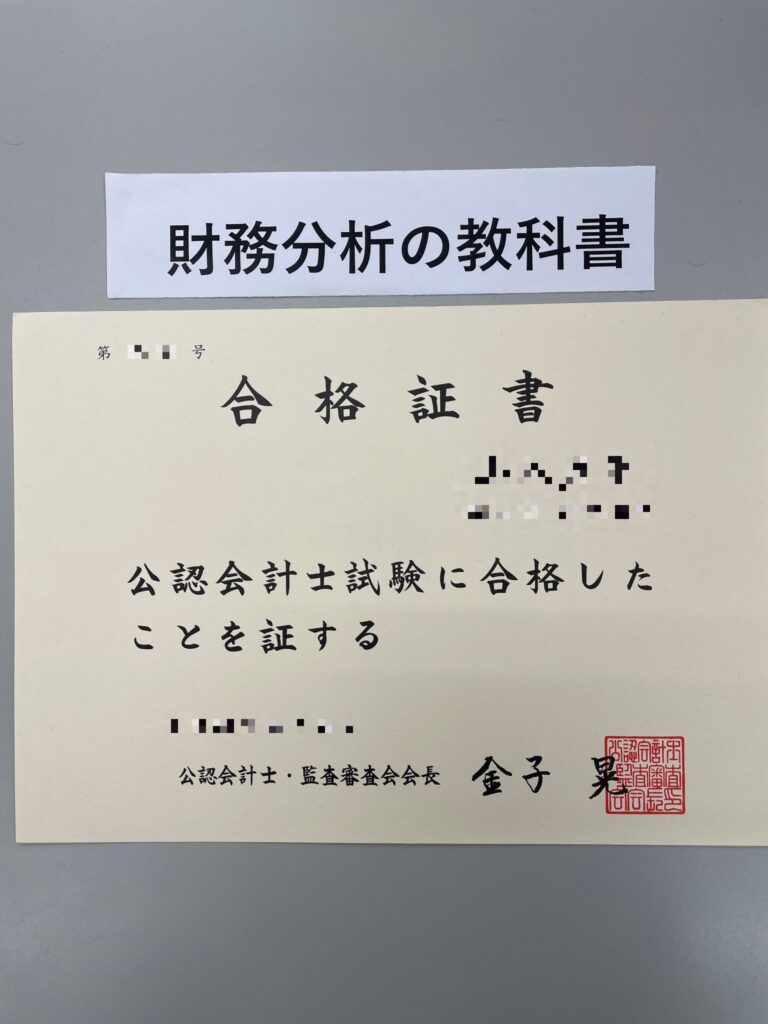

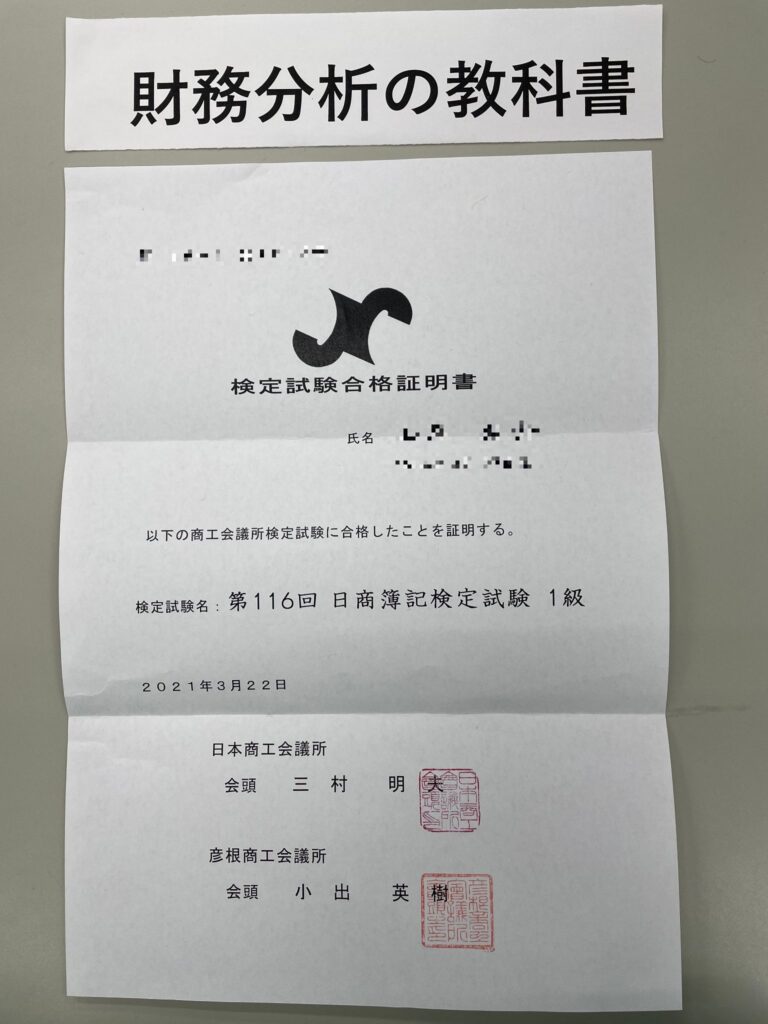

今回は収益性分析の一環として、この損益分岐点について解説します。

公認会計士歴10年以上、日商簿記1級ホルダーのワタシ、まおすけがわかりやすく解説します。

(念の為、合格証書も載せておきますね)

公認会計士試験

合格証書

日商簿記1級

合格証明書

損益分岐点とは

損益分岐点とは、一言でいうと

言い換えると、

利益がゼロになる点

です。

結論を図に表すとこんな感じです。

(これ見て「OK、わかった!」っていう人は、これ以上見る必要はありません。)

はい、わかりません。意味不明。

この話しゅーりょー。

ちょっと待て!ちゃんとイチから解説したるから!

まず変動費と固定費を理解するとこからやで。

変動費と固定費とは

損益分岐点を理解するには、まず費用を

- 変動費

- 固定費

に分解して理解する必要があります。

それぞれ順に説明します。

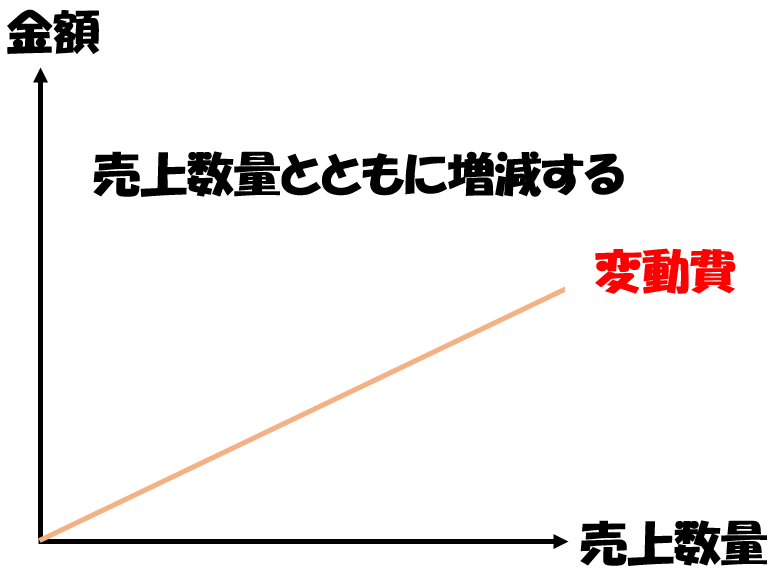

変動費とは

変動費とは、

です。

横軸を売上数量、縦軸を金額にして図に表すとこんな感じです。

つまり

- 売上数量が増えれば、変動費も増える

- 売上数量が減れば、変動費も減る

といった動きになります。

変動費の代表例は、

です。

あー、なるほど。

ラーメン作るときの、スープの原材料とかガス代ってことか。

お、ちょっとわかってきたな!

じゃあ、次は固定費を説明するで!

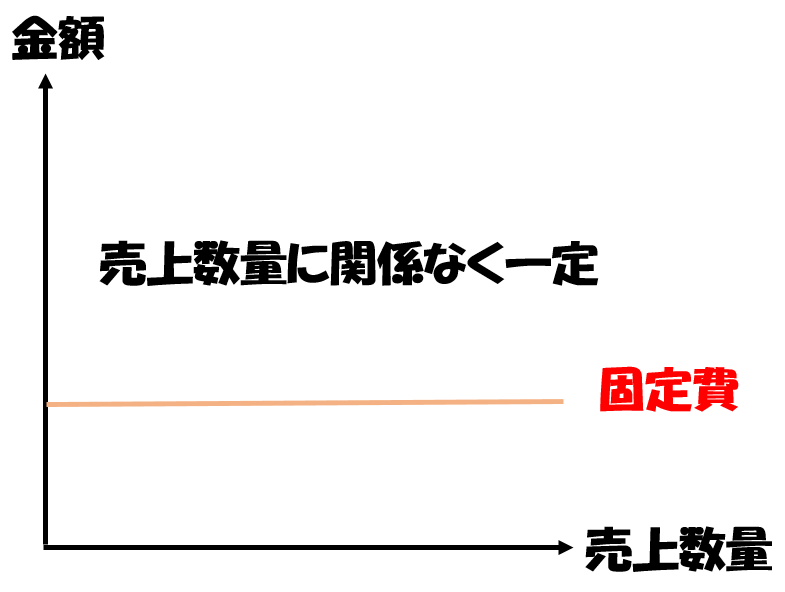

固定費とは

固定費とは、

です。

図に表すとこんな感じです。

売上が増えようが減ろうが一定額が発生します。

固定費の代表例は、

などです。

今月は売上がなかったので、家賃はなし、なんてことはできませんよね。

これが固定費です。

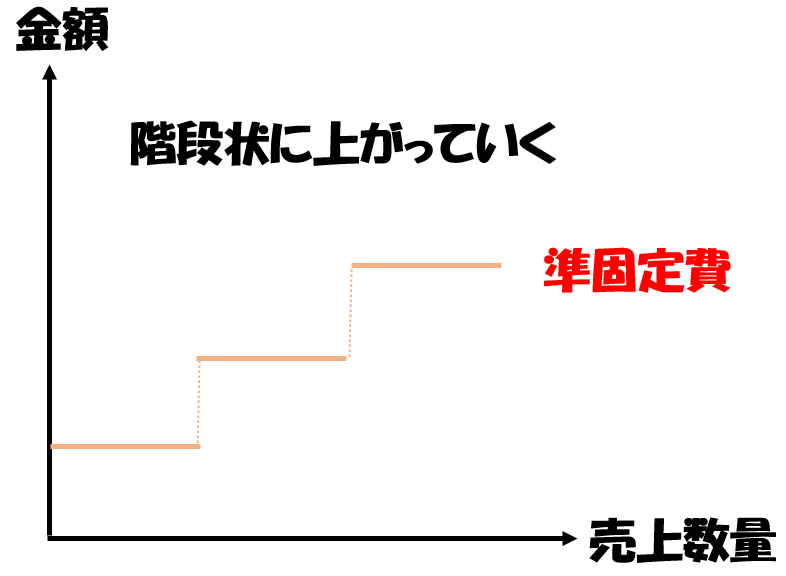

例えば、売上が上がるたびに補充するパート代などです。一定のところまでは定額なのですが、一定のところでポンと上がります。

図に表すとこんな感じです。

ただ、分析の際はややこしくなるので、変動費 or 固定費のどちらかに入れてしまうことが多いです。

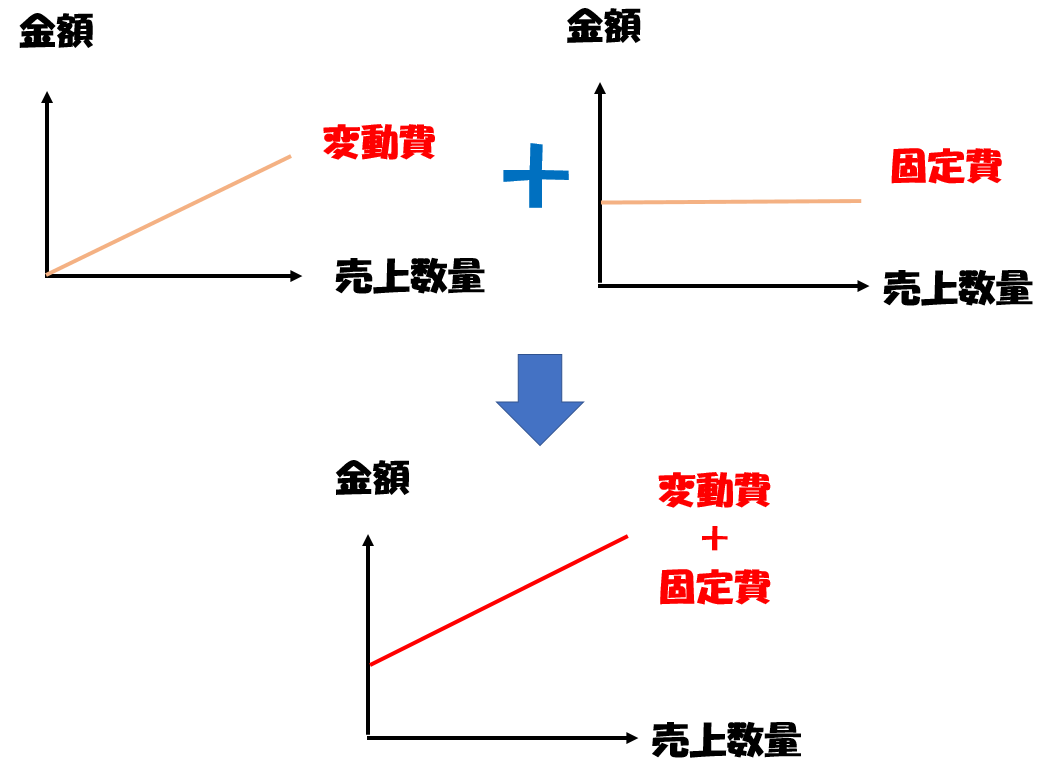

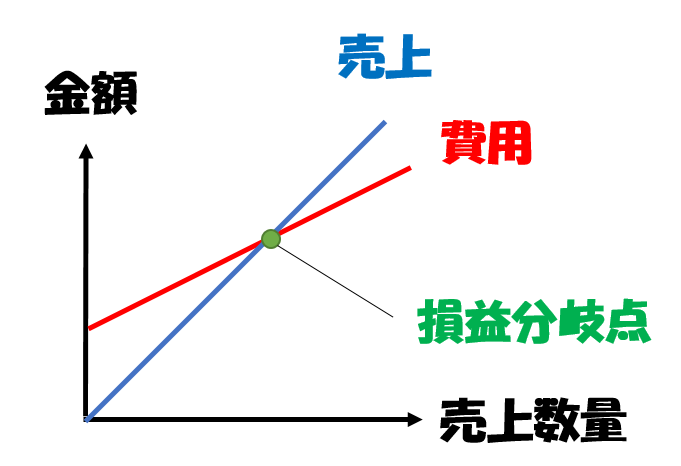

損益分岐点の図解

変動費と固定費がわかったところで、損益分岐点を図解します。

費用は「変動費+固定費」でしたよね?

これをグラフに表すとこんなグラフになります。

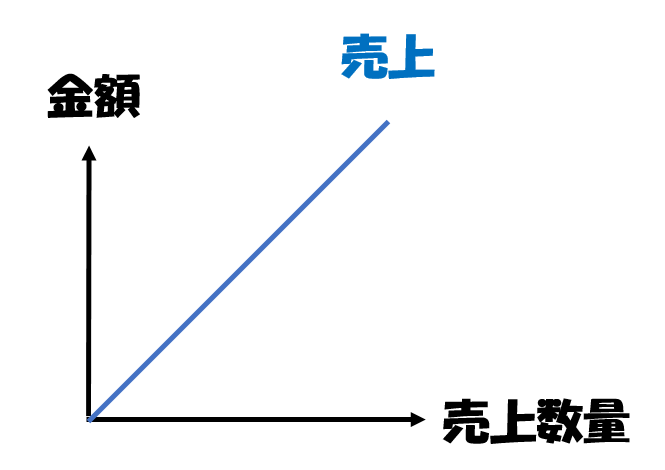

そして、売上をこのグラフに重ねます。

(重ねると・・・)

売上も変動費と同じく、数量が多くなるほど金額が増えますが、

金額の増え方は、変動費の増え方より大きいです。

(もし売上の増え方が変動費以下だったら、どう頑張っても利益が出ません)

この売上と費用の線が交わるところが損益分岐点です。

えーと、なんとなく意味はわかったんだけど、結局どうやって計算するの?

よし、簡単な計算例を解説したろ。

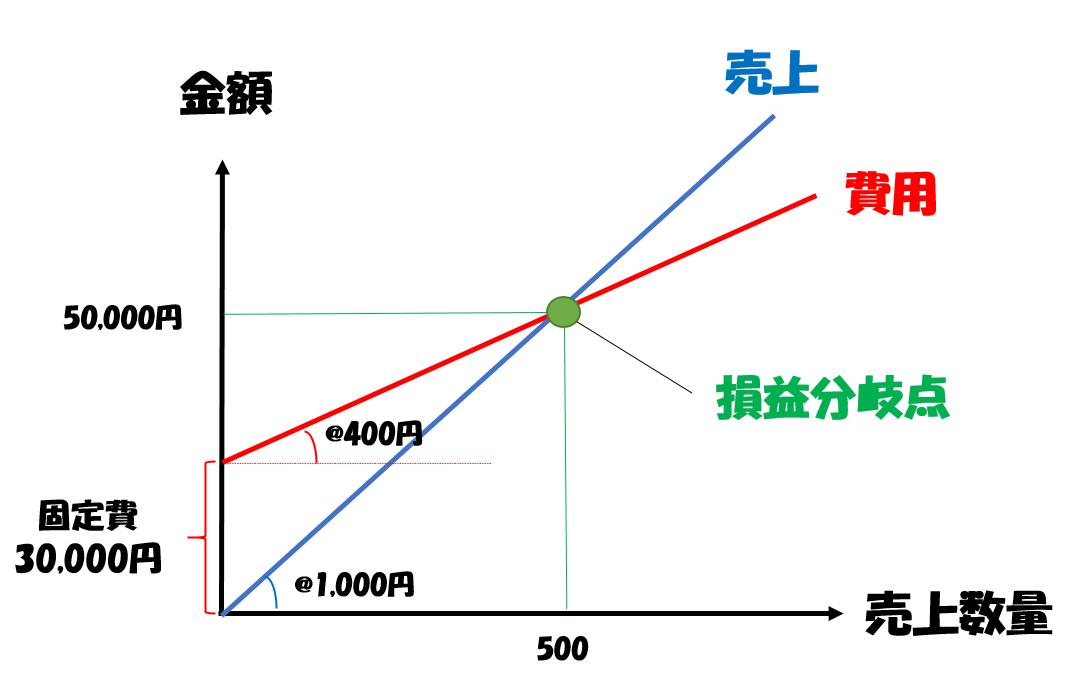

損益分岐点の計算例

以下の条件で、損益分岐点の売上数量を出してください。

変動費の単価が@400円

固定費が30,000円

損益分岐点は「売上=費用となる点」です。

つまり、求めたい売上数量をXとすると、以下のように求められます。

↓

売上=変動費+固定費

↓

1,000X=400X+30,000

↓

X=500

図に表すとこんな感じです。

つまりこの例で言うと、売上数量が500を超えると売上の方が費用より大きくなって利益が出て、

それ以下だと赤字ということを意味します。

損益分岐点の公式

損益分岐点は公式化することもできます。

公式は、

です。

意味がわからないと思うので、順に解説します。

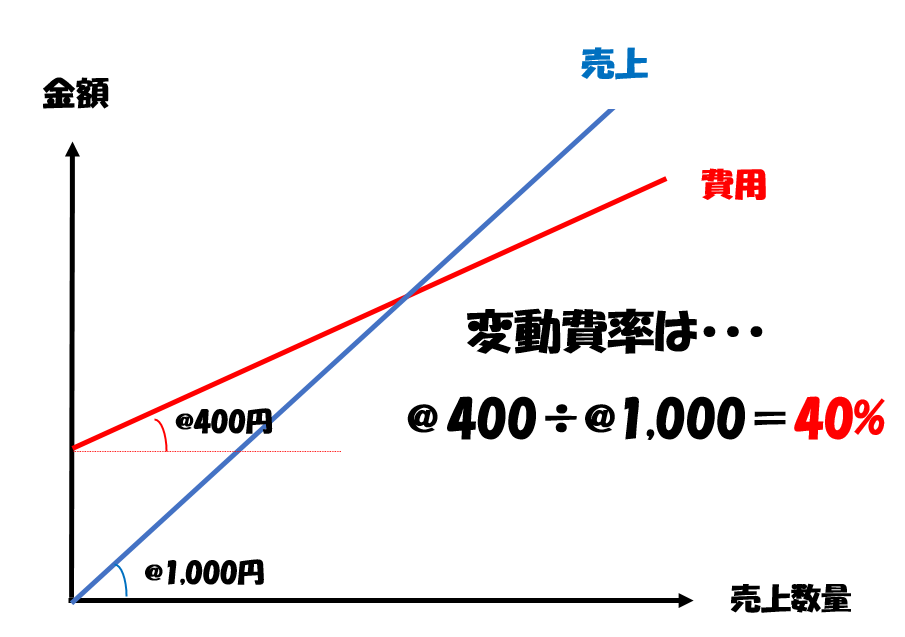

まず、「変動費率」という単語を知る必要があります。

変動費の増え方は売上に対して、例えば30%とか、50%とか、一定の比率になります。

この比率を、「変動費率」といいます。

先程の解説した計算例でいうと、@400÷@1,000=40%が変動費率です。

つまり、

変動費 = 売上高 × 変動費率

になります。

変動費率が40%なら、売上が1,000なら変動費が400になるということです。

これを使って公式化します。

損益分岐点は

損益分岐点売上=変動費+固定費

となる点です。

変動費率を使うと、

損益分岐点売上=(損益分岐点売上×変動費率)+固定費

となります。

この式を整理すると、

↓

損益分岐点売上 ×(1-変動費率)=固定費

↓

損益分岐点売上=固定費÷(1-変動費率)

となります。

一回一回考えて計算することも大切ですが、めんどくさいときはサクッと公式に当てはめてしまうととても計算が楽にできます。

損益分岐点を計算するとなんかいいことあるの?

一言でいうと、目標がわかるってことやな。

軽く解説したろ。

損益分岐点を計算するメリット

損益分岐点を計算するメリットは、ズバリ

ことです。

人間、目標がわかると、そこに向けた具体的な施策を考えるようになります。

今5,000万円しか売上がない状態で、そこから6,000万円を目指せばいいのか、1億円を目指すのかでやることが変わることもあります。

6,000万円を目指すなら、既存の製品を改良すればいいだけかもしれません。

1億円を目指すなら、新メニューの開発をしないとダメかもしれません。

また、売上がどうしようもないなら、変動費を下げたり固定費を下げる施策を考える必要があるかもしれません。

このように、利益を出すために何をすればよいかの方針がわかる、というのが最大のメリットです。

損益分岐点の改善方法

当然ですが、損益分岐点は低いほどよいです。

その方が低い売上でも利益が出やすいからです。

損益分岐点を下げる方法は大きく2つです。

- 変動費を下げる

- 固定費を下げる

それぞれ、どうやって改善すればよいかを説明します。

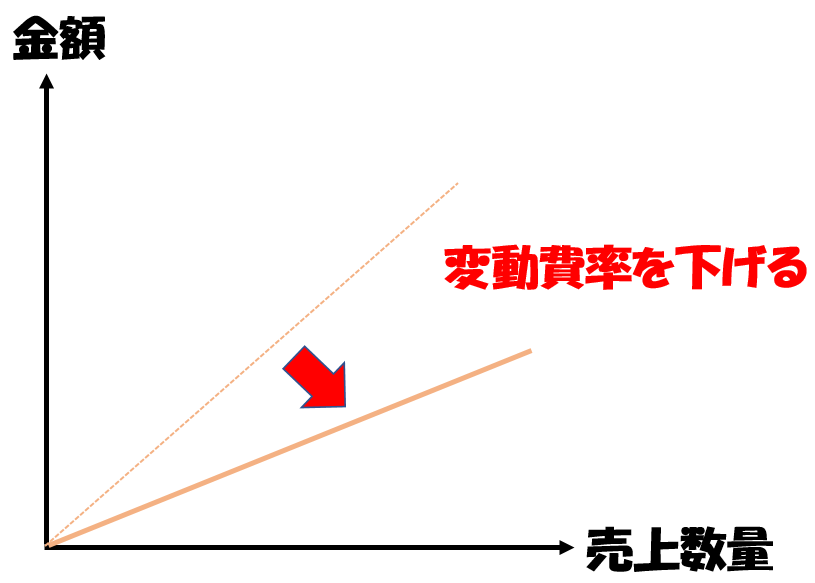

変動費を下げるには?

正確には変動費を下げるというより、変動費率を下げることになります。

つまり、

- 交渉して材料の単価を下げる

- 使用する材料を見直して安いものにする

- 交渉して外注単価を下げる

- 外注先を変更する

といった具合です。

変動費を下げることを図で表すとこんな感じです。

もちろん、コストカットしすぎて売上に響いてしまえば意味がありませんので、

やりすぎには注意が必要です。

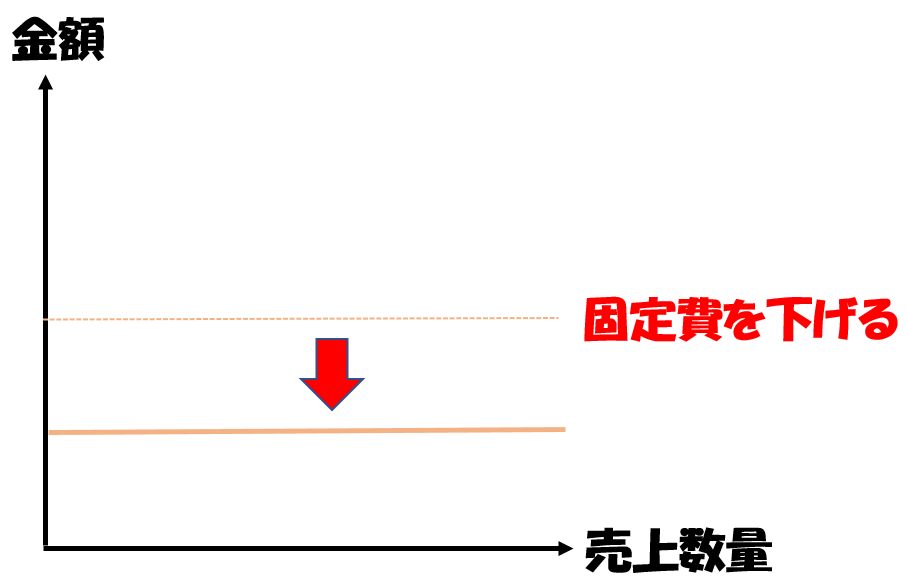

固定費を下げるには?

固定費を下げるには、

- 家賃交渉をして家賃を下げてもらう

- 効率化して人員を削減する

- 外注の活用

- いらない設備の除却

などの方法があります。

固定費を下げるのは、図で表すとこんな感じです。

固定費を下げるのは、事業構造に関わる部分が多いので、

大胆な意思決定が必要になることが多いです。

損益分岐点のまとめ

なるほど、費用を変動費と固定費に分けるのがポイントだね。

そやな。

実際は完全に変動費と固定費を分けるのは難しいんやけど、目安にするには十分な考え方や。

色々と分析して試してみるとええで。

はーい。

- 損益分岐点とは何か

- 変動費と固定費とは何か

- 損益分岐点の計算式、公式

- 損益分岐点の計算例

- 損益分岐点のメリット

- 損益分岐点の改善方法

を解説しました。

非常にポピュラーな分析方法なので、この記事で基礎を理解しておいてください。

簿記のススメ

今回の記事を呼んで、

よくわからないなぁ・・・

もうちょっと知りたいなぁ・・・

と思ったあなたは、ぜひ簿記を全力で勉強してください。

必ず役に立つことをお約束します。

そして簿記の勉強には、クレアールをおすすめします。

クレアールの特徴は、効率的な学習ができること。

不要な論点は切り捨てて、重要な部分のみに絞って解説がされます。

- 効率重視で合格したい

- 忙しくて時間がない

- コスパ重視

という方におすすめです。

*下記サイトの中段右あたりから、無料の講義DVDがもらえるので試してみてください。

簿記は資本主義をうまく生き抜くための、必須知識です。

簿記を深く理解して、あなたの人生に役立てていきましょう。

財務分析のためのおすすめ書籍

最後に、公認会計士である私まおすけが、財務分析関連の書籍を色々と読み漁って「これは良い!」と思った書籍を5冊厳選して紹介します。

読むと、財務分析がより楽しくなります。

![[ポケットMBA]財務諸表分析 ゼロからわかる読み方・活かし方 (PHPビジネス新書)](https://m.media-amazon.com/images/I/41KOmBhumML._SL160_.jpg)

コメント