マオえもーん!

ドラえもんみたいに呼ぶな。どうした?

上司からうちの会社の赤字の「ぴーえる」ってのを渡されて”意見くれ”って言われたんだけど、数字と漢字の羅列で意味不明なんだよー!

ああ、損益計算書か。

どれどれ。んー、まあ赤字やけどこれなら来年は大丈夫やろ。

お願いします。どういうことか教えて下さい。。。

わかったわかった。じゃあ、見方を説明したろ。

今回の記事のメリット

- 損益計算書が何かわかる

- 損益計算書の見方のポイントがわかる

- 会社がどんな理由で儲かっているかわかるようになる

- 会計の基礎を勉強したい

- 企業の決算書が読めるようになりたい

- 会社の財務分析がしたい

簿記はルールが決まっていて覚えることも多いのですが、

一度覚えれば全国の会社共通で同じ見方ができますので、是非覚えてください。

公認会計士歴10年以上、日商簿記1級ホルダーのワタシ、まおすけがわかりやすく解説します。

(念の為、合格証書も載せておきますね)

公認会計士試験

合格証書

日商簿記1級

合格証明書

そもそも簿記って何?って人はこちら

損益計算書と同じくらい重要な貸借対照表の説明はこちら

損益計算書と同じくらい重要なキャッシュフロー計算書の説明はこちら

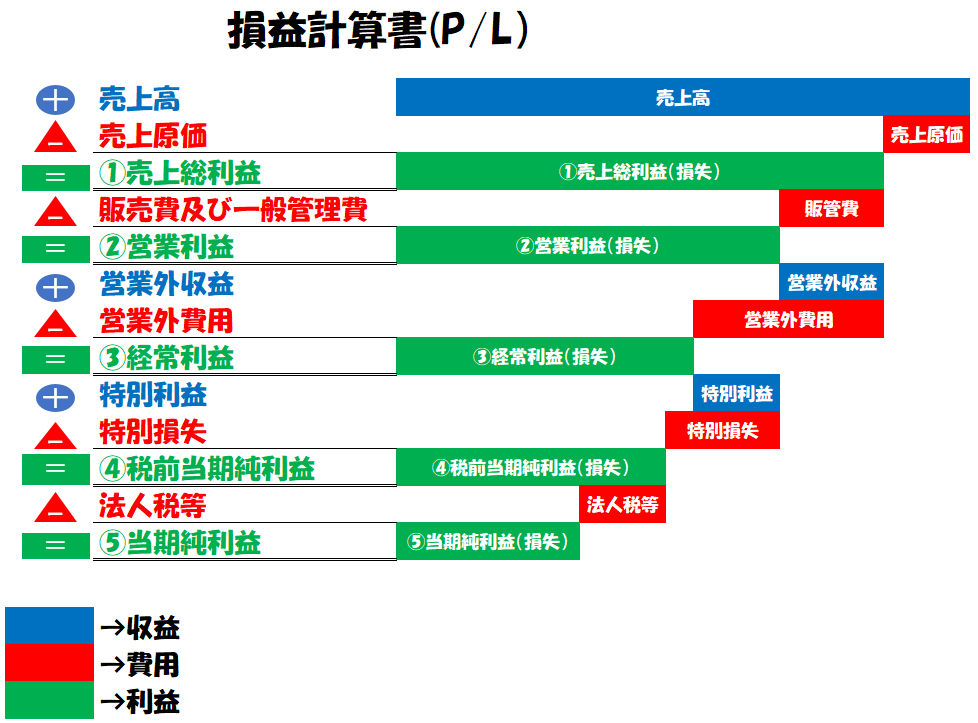

損益計算書とは?

損益計算書とは、

- 一定の期間で(例えば4月1日から3月31日まで)

- どれだけ儲かったのか(赤字だったのか)を一覧にしたもの

です。

英語でProfit and Loss statementといい、略してP/L(ピーエル)とも呼ばれます。

損益計算書では、収益から費用を差し引いて、儲け(利益)を計算します。

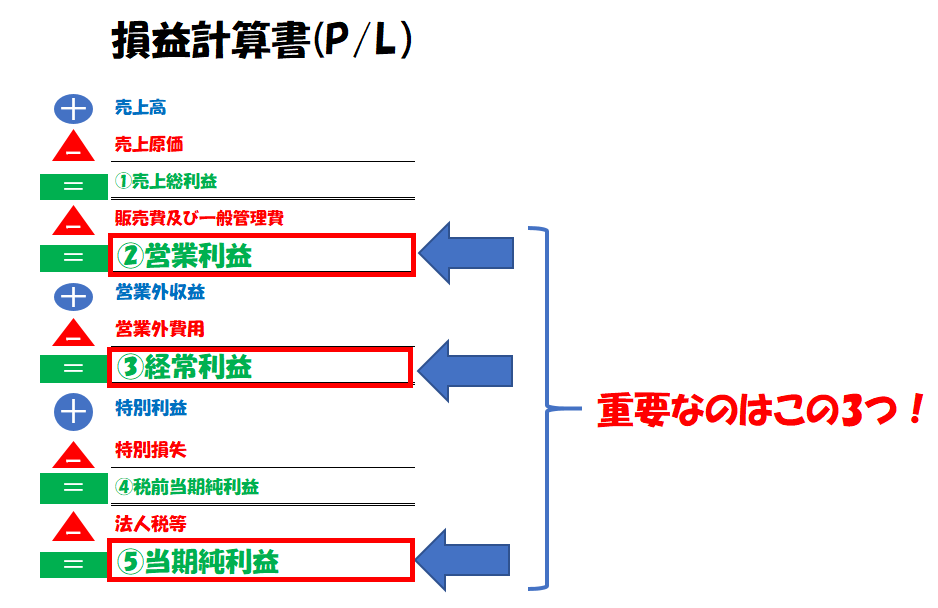

まず損益計算書の全体像を載せておきます。

意味がわからないと思いますが、とりあえず緑色の部分に注目してください。

実は、これ全部「利益」を表しています。

実は損益計算書において利益は一つだけでなく、以下の5段階で利益を表します。

②営業利益

③経常利益

④税前当期純利益

⑤当期純利益

これらは意味が全て違います。

なんで利益を5段階に分けるの?

心配せんでも、これからちゃんと説明したるって。

損益計算書の利益を5段階に分ける理由

損益計算書において利益を5段階に分ける理由は、

です。

会社が事業をしていると、

- 本業の収益・費用

- 本業以外の収益・費用

- 突発的な収益・費用

- 税金

などが発生します。

これらの収益や費用がごちゃまぜになってしまうと、

本業でしっかり儲かっているのか、それとも突発的なラッキーパンチで儲かったのかわからず、

会社の損益をちゃんと判断できなくなります。

なので、これらの収益・費用をいくつかに分類して、段階的に利益を出すことになっているのです。

理由はなんとなくわかったよ。

で、どうやって分けるの?

OK、ちょっと長くなるけど説明したろ。

損益計算書の5段階の利益

損益計算書の利益は以下の5つです。

②営業利益

③経常利益

④税前当期純利益

⑤当期純利益

順に説明していきます。

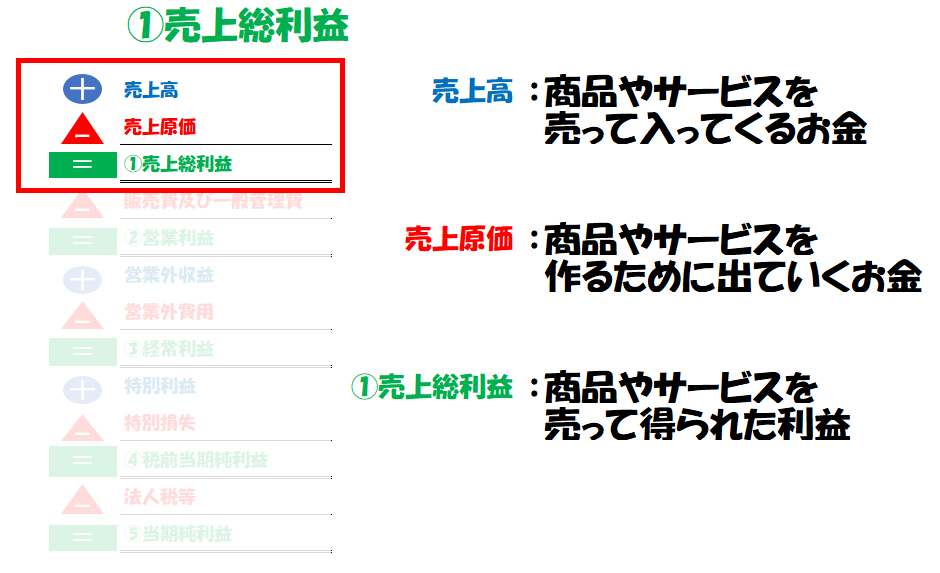

①売上総利益

売上総利益は

で計算されます。

売上と売上原価の意味は、以下のとおりです。

売上原価:商品やサービスを作るために出ていくお金

つまり売上総利益は、

を意味します。

売上総利益が赤字だと、商品を作って売っても利益が出ていないことを意味します。

ぶっちゃけ、事業として成り立ってません。

商品・製品の売上

一般的に想像できる売上、そのままでOKです。

商品の仕入、製品を作る材料費、製品を作る機械のオイル代など

商品の仕入値や、製品を作るために使った費用が売上原価です。

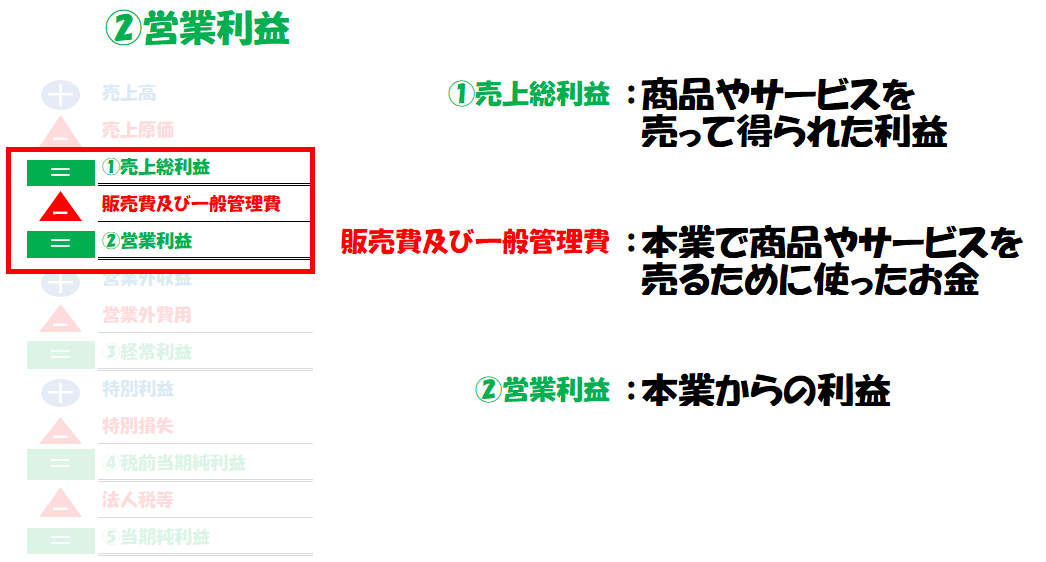

②営業利益

営業利益は

で計算されます。

販売費及び一般管理費の意味は

です。

売上総利益は商品や製品からの利益です。

そこから販売費及び一般管理費を引くので、営業利益は

を意味します。

もし営業利益が赤字だと、本業から利益が出ていないことを意味します。

販売員の人件費、事務所の家賃、広告宣伝費、電話代など

商品やサービスを販売するために欠かせない経費がここに入ります。

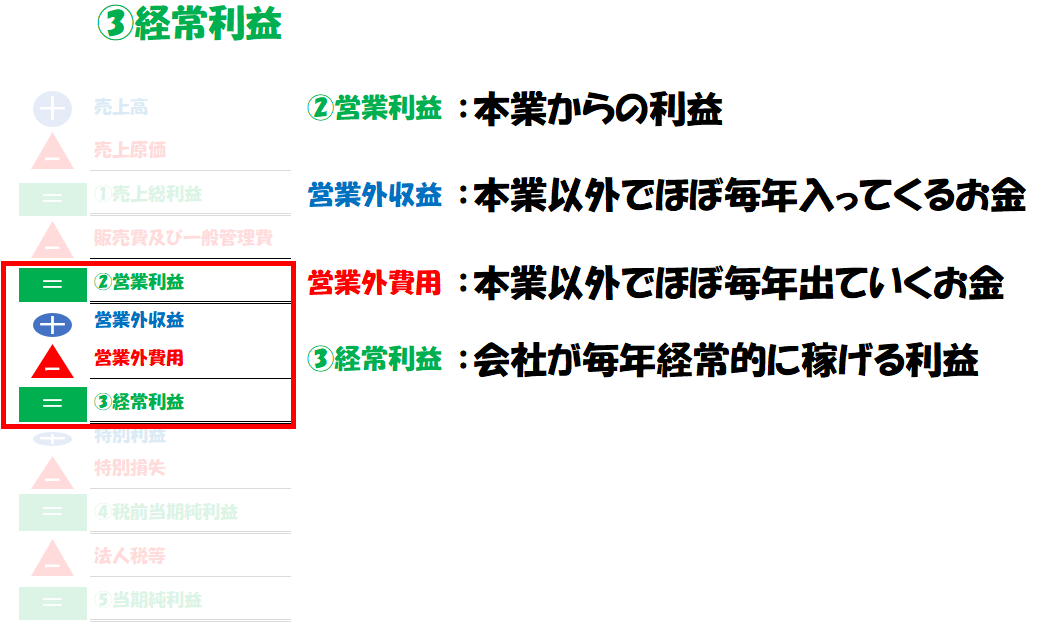

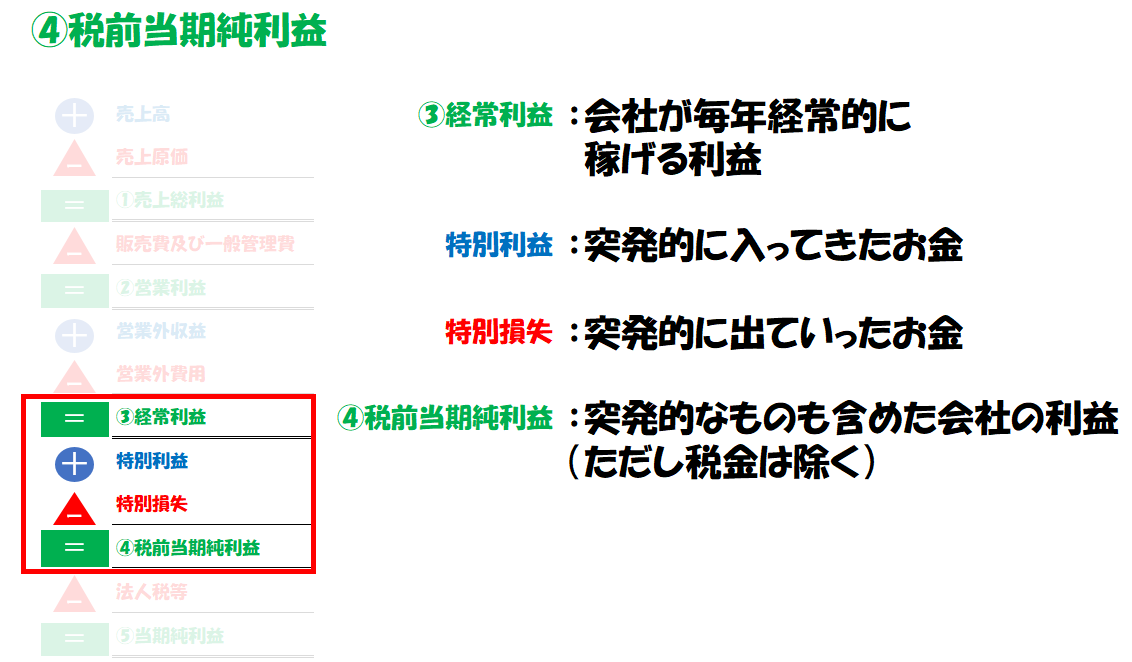

③経常利益

経常利益は

で計算されます。

営業外収益、営業外費用の意味は

です。

営業利益は本業で発生した利益です。

ここに本業以外でほぼ毎年発生する収益や費用を足し引きすると、

を意味します。

仮に営業利益が黒字(=本業が黒字)だとしても、

経常利益が赤字だと、その会社はほぼ毎年赤字しか出ない会社だということを意味します。

預金の利息、株式の配当金、為替差益など

いわゆる財務活動から発生する収益が多いです。

借入金の利息、為替損失など

こちらも同じく、いわゆる財務活動から発生する費用が多いです。

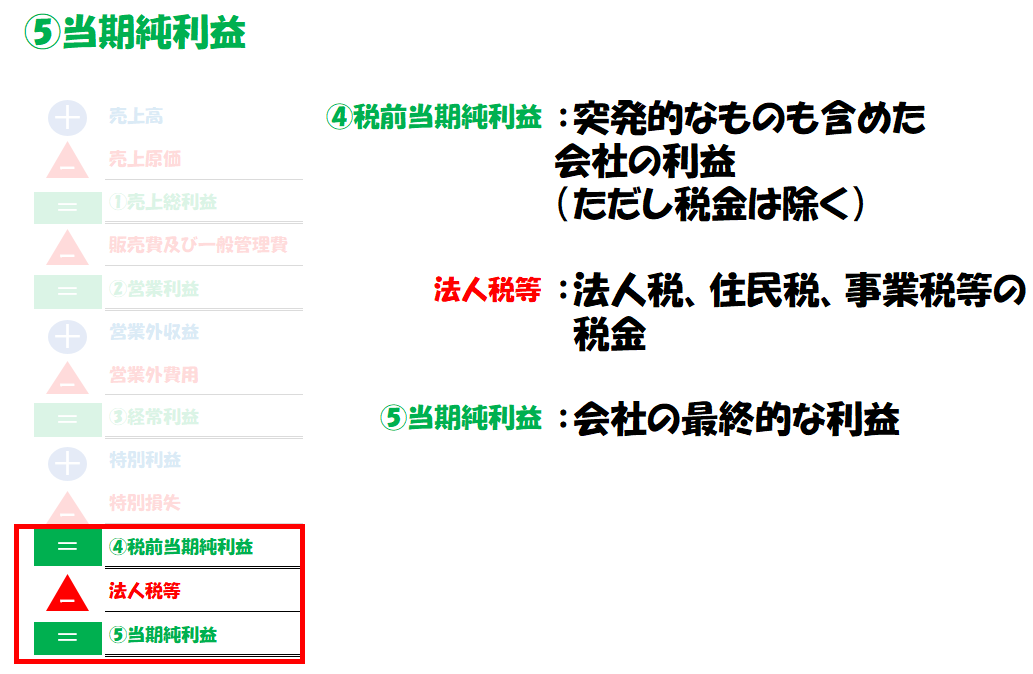

④税前当期純利益

税前当期純利益は

で計算されます。

特別利益、特別損失の意味は以下のとおりです。

経常利益は、その会社が「本業+本業以外」でほぼ毎年生み出す利益です。

ここに本業とは無関係に突発的に発生した利益、損失を足し引きすると、

(ただし、税金の影響は除きます。税金はこの後に出てきます。)

保険の解約で入ってきたお金、土地の売却益など

毎年発生はしない、レアケースの収益が特別利益に属します。

火災で被った損失、土地の売却損

毎年発生はしない、レアケースの損失が特別利益に属します。

⑤当期純利益

当期純利益は

で計算されます。

会社には、色んな税金が課されます。

それらの税金がほぼ全て、ここに計上されます。

税前当期純利益から法人税等を差し引くことにより、

を表すことができます。

法人税、住民税、事業税(所得割)、復興特別税など

要は税金が計上されます。

な、長い。。。死ぬ。。。

丁寧に説明したら長くなるねん。

もうちょいポイント絞って見方を教えて下さい。。。

しゃーないなー。説明したろ。

損益計算書の見方のポイント

損益計算書の見方のポイントは3つです。

- 重要な3つの利益

- 比率を見る

- 比較をする

順に説明していきます。

重要な3つの利益

実務などで、重視される利益と理由は以下の3つです。

- 営業利益 → 本業で儲かってるかが重要だから

- 経常利益 → 毎年安定してどれくらいの利益が出るのかが重要だから

- 当期純利益 → 最終的にどれくらい利益が出たのかが重要だから

売上総利益と税前当期純利益は、

上記3つに比べると重要性が落ちるため、それほど重視されません

(もちろん使うこともあるので、意味はちゃんと理解しておいてください。)

また「赤字」であっても、その赤字がどの段階の利益で出ているかを注意してみてください。

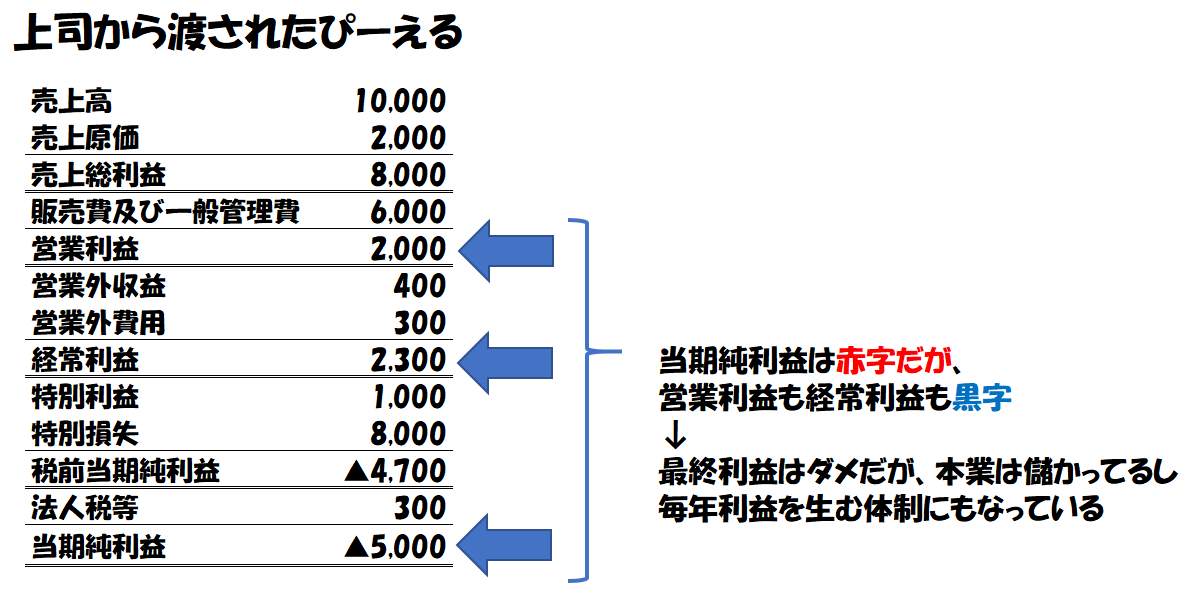

例えばあなたなら、下記の会社をどう判断しますか?

自分なら、この会社ヤバいと判断します。

当期純利益は黒字ですが営業利益が赤字、つまり本業から利益が出ていないからです。

さらに経常利益も赤字で、会社が経常的に利益を生む体制にないということです。

このように、どの段階で利益が出ているかは非常に重要です。

比較をする

損益計算書を見るときは、その年の数値を見るのも大事ですが、

それよりも比較をする方が大事です。

比較の方法には2つあります。

- 自分自身と比べる

- 他人と比べる

1.自分自身と比べる

1.の方法は、例えば、前年の自分の数値と比べます。

去年の売上高が100で今年の売上高が200だったら、

良くなった!何が良かったのか考えて更に伸ばそう!

となりますし、

逆に去年の売上高が100で今年の売上高が50だったら、

悪くなってる・・・。原因探らなきゃ。。。

となります。

これは、その年の数値だけ見てもわからないことです。

2.他人と比べる

2.の方法は、同業他社の数値と比べます。

例えば、同じくらいの規模の会社なのに、自分の会社の方が従業員数が多かったら

もっと効率的に仕事を回せないか検討しよう

となります。

これは、自分の数値だけ見ていてもわからないことです。

他人の数値を見ることは少ないですが、

例えばEDINETなどで公開されている情報を参考にするのも良いですし、

有料でもよいなら日経テレコンや信用調査会社などを使う方法もあります。

比率を見る

損益計算書を見るときは、金額だけでなく比率も見てください。

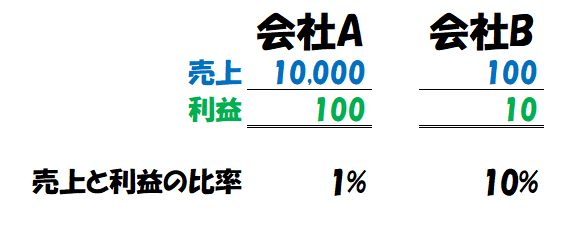

例えば、以下の2つの会社ならどちらが優秀だと思いますか?

- 売上10,000で、100の利益を出す会社

- 売上100で、10の利益を出す会社

(1.2.ともに同業の会社と仮定してください)

意見は分かれるかもしれませんが、自分であれば2.の会社が優秀だと判断します。

確かに利益の金額は1.の会社の利益が多いです。

でも、売上と利益の比率を見ると、

2.の会社は、10/100 = 10%

となり、2.の会社の方がより効率的に利益を生み出しています。

売上が伸びれば、最終的には1.の利益をあっという間に抜かすことが予想されます。

このように、損益計算書を見る際は金額だけでなく比率も見ることで、より有用な判断をすることができます。

損益計算書のまとめ

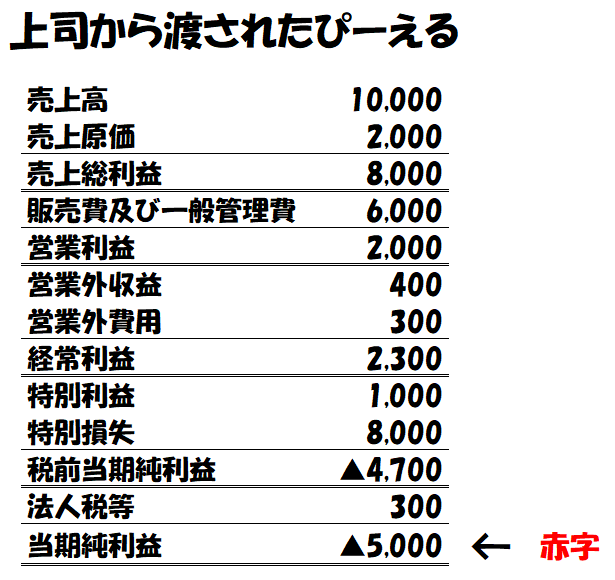

えーと、教えてもらったことを元にうちのP/Lを見てみると。。。

当期純利益が赤字だけど、営業利益と経常利益は黒字だ。

んじゃあ、本業や会社の体制は問題ないんだね。

まあ、特別損失8,000っていうのが気になるけどな。

なんかあったんか?

・・・僕がゴミと間違えて大量に商品燃やしちゃいました。。。

全然あかんがな!てか、クビになってへんだけよかったわ!

ちゃんと上司の役に立って取り返せよ!

はい。。。

ということで、今回は、

- 損益計算書が何か

- 損益計算書の見方のポイント

を解説しました。

損益計算書は、簿記において貸借対照表と並んで超重要な書類の一つです。

読み解けるようになれば、会社の状態が判断できるようになりますので、

ぜひ今回説明したポイントを見直してみてください。

簿記のススメ

今回の記事を呼んで、

よくわからないなぁ・・・

もうちょっと知りたいなぁ・・・

と思ったあなたは、ぜひ簿記を全力で勉強してください。

そして簿記の勉強には、クレアールをおすすめします。

クレアールの特徴は、効率的な学習ができること。

不要な論点は切り捨てて、重要な部分のみに絞って解説がされます。

・忙しくて時間がない

・コスパ重視

という方におすすめです。

*下記サイトで請求すると、無料で講義DVDがもらえます。

当サイトでは簿記の魅力も発信しています。

簿記は資本主義をうまく生き抜くための、必須知識です。

簿記を深く理解して、あなたの人生に役立てていきましょう。

それではっ!

コメント