ねーねー、まおすけは公認会計士だし経理に詳しいよねー。

そやけど、どうした?

経理の人が「びーえす」って言ってたんだけど、何なの?

ああ、「B/S」か。正式名称は「貸借対照表」って言って、簿記の中でも最重要書類の一つやで。

よし、ちょっと説明したろ。

今回の記事のメリット

- 貸借対照表が何かわかる

- 貸借対照表の見方のポイントがわかる

- 会社の状態がざっくりわかるようになる

- 会計の基礎を勉強したい

- 企業の決算書が読めるようになりたい

- 会社の財務分析がしたい

細かい話はすっ飛ばして、だいたいザックリ理解してもらうための記事です。

簿記はルールが決まってるので、覚えることも多いのですが、

一度覚えれば全国の会社共通で同じ見方ができますので、是非覚えてください。

公認会計士歴10年以上、日商簿記1級ホルダーのワタシ、まおすけがわかりやすく解説します。

(念の為、合格証書も載せておきますね)

公認会計士試験

合格証書

日商簿記1級

合格証明書

貸借対照表の概要

そもそも簿記って何?って人はこちら

貸借対照表と同じくらい重要な損益計算書の説明はこちら

貸借対照表と同じくらい重要なキャッシュフロー計算書の説明はこちら

貸借対照表の説明

まず、貸借対照表が何か説明するで!

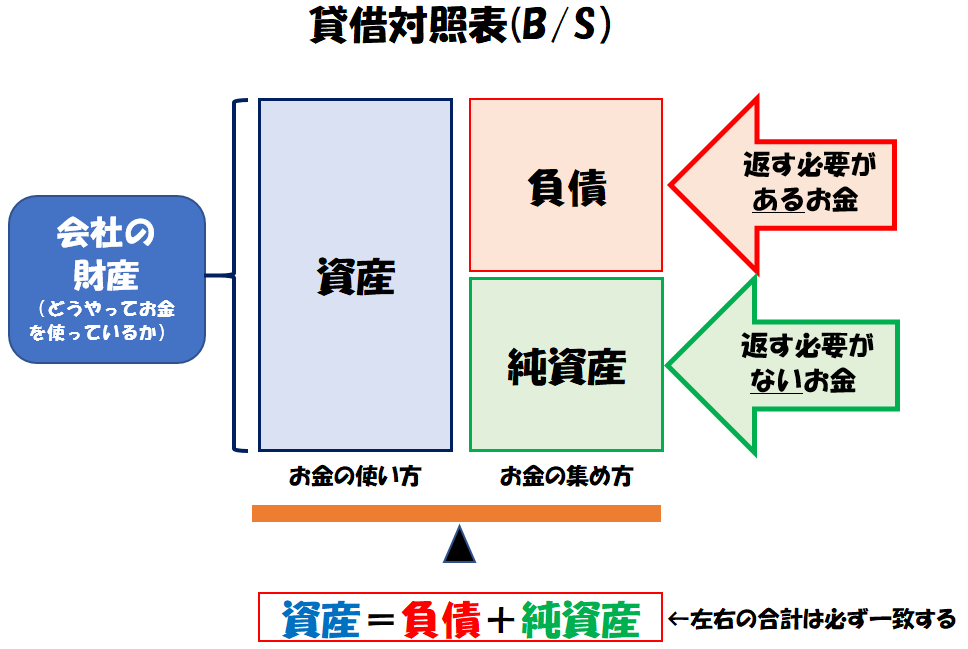

貸借対照表とは

貸借対照表とは、

- ある時点で(例えば3月31日時点で)

- どこから資金を調達してきて

- その資金をどうやって使っているのかを一覧にしたもの

です。

英語でBalance Sheetと言うので、略してB/S(ビーエス)と呼ばれます。

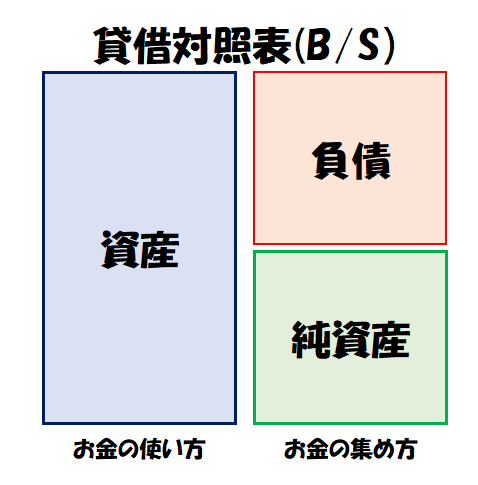

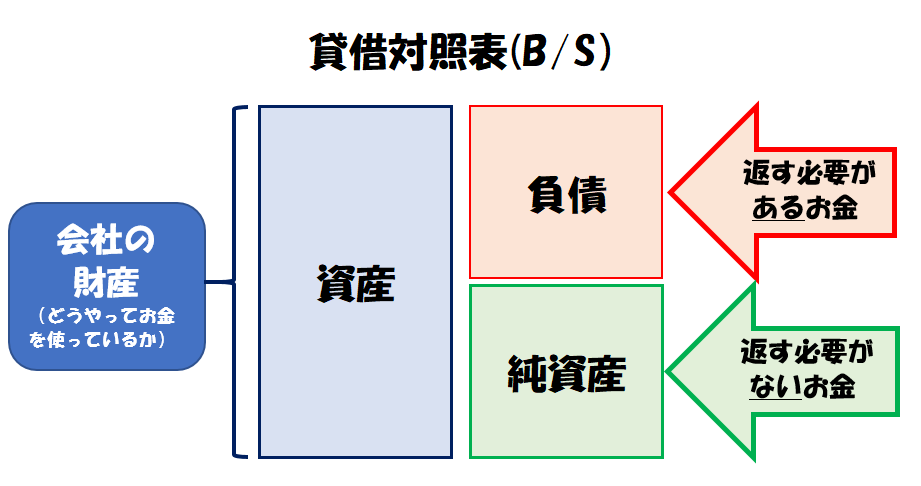

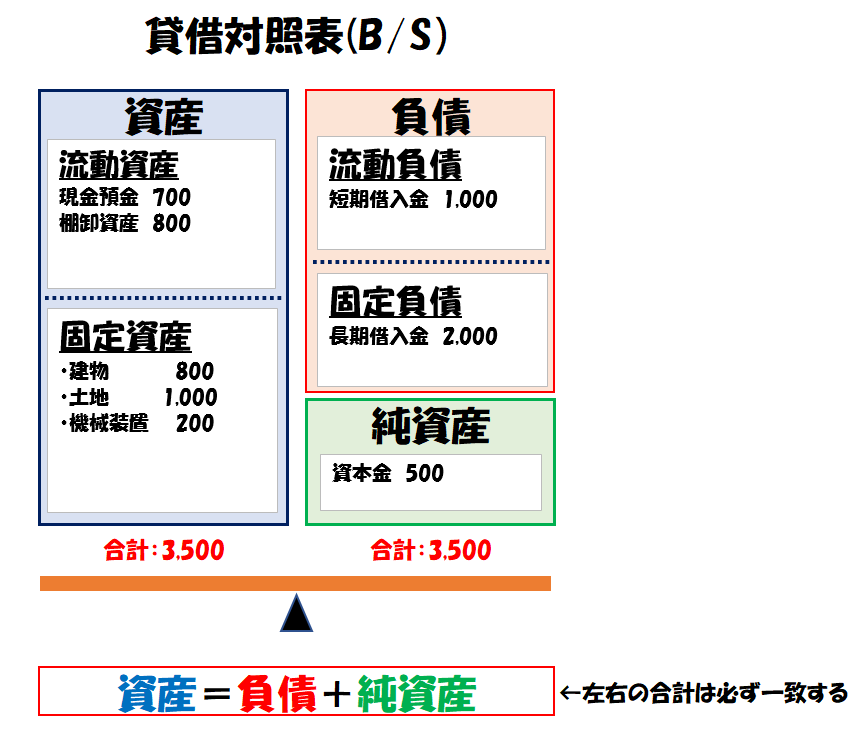

最初に貸借対照表の全体図を載せておきます。

これだけ見ても意味わからないんですけど。。。

わかってるって。ちゃんと説明していくから。

貸借対照表の見方

資産、負債、純資産について

貸借対照表には、資産、負債、純資産という3項目が出てきます。

まず大きく、資産と、負債・純資産に大きく分かれ、意味は以下のとおりです。

- 「資産」:お金の使い方

- 「負債」「純資産」:お金の集め方

そしてさらに、各項目それぞれの意味は以下のとおりです。

- 「資産」:会社の財産(どうやってお金を使っているか)

- 「負債」:返す必要があるお金

- 「純資産」:返す必要がないお金

負債と純資産は「お金の集め方」という点は共通ですが、

負債は返す必要があるのに対し、純資産は返す必要がないという部分が違います。

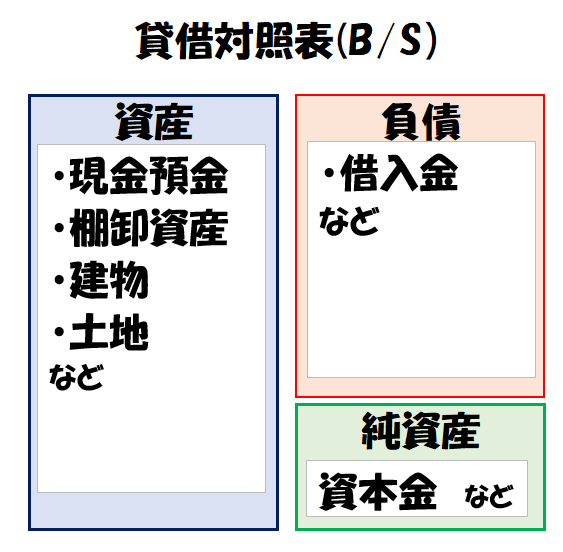

それぞれの区分の代表例

現金預金、商品(棚卸資産)、建物、土地

これらは会社の資産です。つまり調達してきたお金が、商品や建物や土地になっている(お金を使っている)ということを意味します。

銀行からの借入金

銀行からの借入金は期限を決めて返すのが通常ですので、負債です。

株主からの払込金(専門用語で「資本金」といいます)

法律で、株主からの払込金は返さなくてもよいと決まっているので、純資産となります。

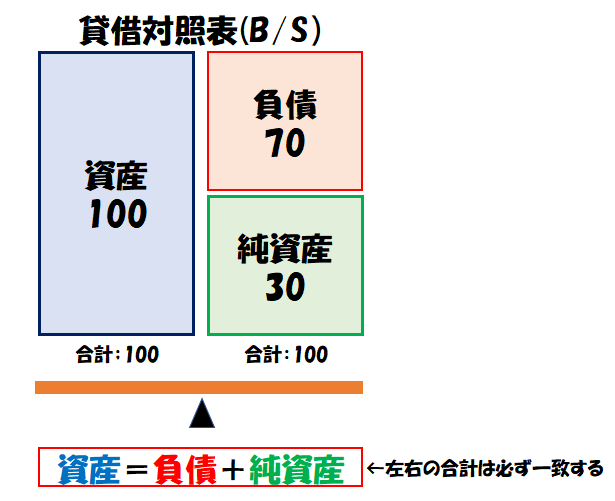

資産=負債+純資産となる

となります。

調達した金額(負債+純資産)と、それをどうやって使っているか(資産)が一致しないとおかしいからです。

これまでの話をまとめると最初に出てきた図になります。

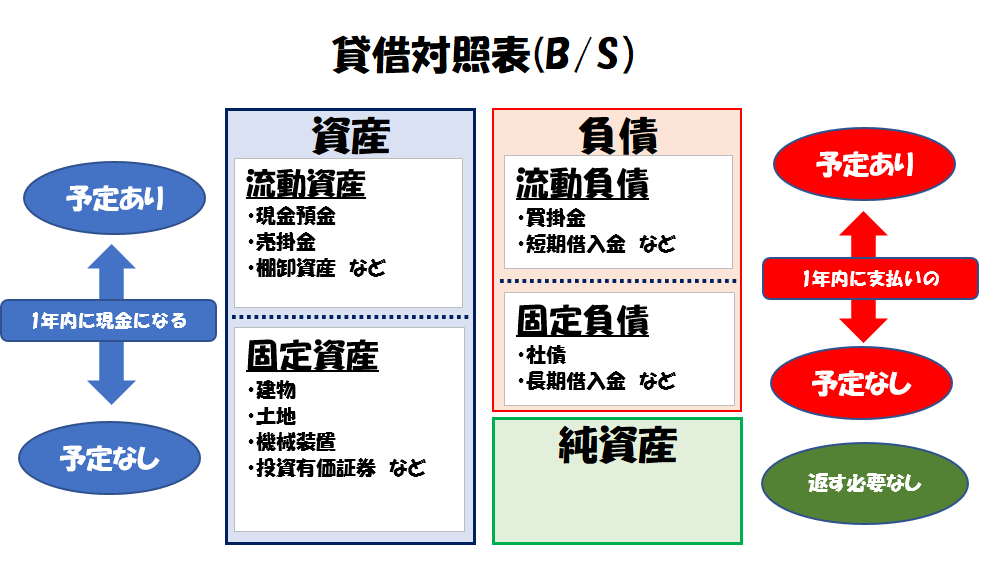

流動分類と固定分類

さらに、資産と負債は、それぞれ「流動」と「固定」という分類に分かれます。

「流動」と「固定」はそれぞれ、

- 流動:1年以内に現金になる、または支払う予定が「ある」

- 流動:1年以内に現金になる、または支払う予定が「ない」

という意味です。なお、現金そのものは「流動資産」になります。

(それぞれの科目の意味がわからなくても、流動と固定の意味がわかってくれればOKです!)

(プスプス・・・)

おい、口からなんか出てるぞ!

新しい話が出てきすぎて、死にそうです。。。

ルールやから、これは覚えるしかないんやって。

簡単な具体例見てくから、ちょっと見方をおさらいしよか。

貸借対照表の例

例えば、下記のような貸借対照表があったとします。

この貸借対照表を日本語訳してみます。

ちょっと長いですが、一個ずつ読んで確認してみてください。

(負債・純資産側)

- 1年内に返す必要があるお金(短期借入金)で1,000、1年を超えて返す必要があるお金(長期借入金)で2,000のお金を調達した

- 返さなくてもいいお金(資本金)で500を調達した

- 合計で3,500のお金を調達した

(資産側)

- 調達した3,500のお金の内、1年内に現金になる予定のものとして棚卸資産800を買っている

- 調達した3,500のお金の内、1年内に現金になる予定がないものとして、建物800、土地1,000、機械装置200を買っている

- 残りの700は現金預金として持っている

うーん、ちょっとだけわかったようなわからないような。

まあいきなりこれ見ても、「で?何?」ってなるわな。

じゃあもう少し見るポイントを教えてよ。

よし、わかった。説明したろ。

貸借対照表を読むポイント

貸借対照表を読む際のポイントは大きく3つです。

- ざっくり全体像を把握する

- お金を有効活用しているか見る

- 倒産の危険性がないか把握する

順に説明していきます。

ポイント1:ざっくり全体像を把握する

まずざっくり全体像を把握してください。

- 資産の金額はいくらなのか

- 負債の金額はいくらなのか

- 純資産の金額はいくらなのか

で十分です。

細かい科目もわかったほうが良いのは確かですが、木を見て森を見ずになっては意味がありません。

まずは全体を見ることから始めてください。

どれくらいの資産があるのか、返さなくてはならないお金がどれくらいなのか、返さなくてもよいお金がいくらなのかを読み取ってください。

ポイント2:お金を有効活用しているかを見る

次は、お金を有効活用しているか見てみてください。

これは資産側を見ればわかります。

例えば、商品や機械の金額が大きければ、

たくさん機械を買って棚卸資産を作って、お金を有効活用してるんだな

という想像が付きますし、逆に現金の金額がものすごく大きければ

投資する先がなくて、お金があぶれてるのかな

と考えることも出来ます。

有効活用できているかどうかは、貸借対照表だけを見ての判断はできないのですが、

企業がどういう方向性を向いているかの予想はつけることができます。

ポイント3:倒産の危険性がないか把握する

貸借対照表を見れば、倒産の危険性がないかも想像できます。

例えば、流動資産と流動負債を見てください。

流動資産100、流動負債200の会社があったとします。

これを日本語訳すると、

- 1年内に現金になる予定のものが100ある

- 1年内に支払う予定のものが200ある

となります。

え、これヤバくない?

って思った人、鋭いです。

現金になるものが100じゃ、200もお金払えないじゃん!ってなりますよね。

そのとおりです。

ただ、貸借対照表は一時点を切り取った状態なので、

実際はこれだけ見て会社が倒産すると断言はできませんが、危ないと判断する指標にはなります。

次に、負債と純資産の金額を見てください。

どっちが倒産しやすそうですか?

- 負債10、純資産100の会社

- 負債100、純資産10の会社

倒産しやすそうなのは、2.です。

負債は返す必要があるお金、純資産は負債は返す必要がないお金でしたね。

なので、負債が多いほどお金がポンポン外に出ていくので、

業績が落ち込んだりしたときに、あっという間にお金が足りなくなってしまうのです。

このように見ていくことを「財務分析」というのですが、

いっぱい項目があるので、興味がある人は調べてみてください。

貸借対照表のまとめ

んー、やっぱりわかったようなわからないような。

まあ、普段の生活に全く馴染みはないからな。

こればっかりは慣れるしかないわ。

例えばEDINETってとこに実際の決算書がいくらでも載ってるから、いっぺん見てみるとええで。

はーい、わかりました。

今回は、

- 貸借対照表とは何か

- 貸借対照表の見方のポイント

を説明しました。

貸借対照表を見れば会社のお金の状態だけでなく、

その会社が倒産しやすそうか、そうでないか等もわかります。

簿記の中でも非常に重要な書類なので、ぜひとも見方を理解してください!

簿記のススメ

今回の記事を呼んで、

よくわからないなぁ・・・

もうちょっと知りたいなぁ・・・

と思ったあなたは、ぜひ簿記を全力で勉強してください。

そして簿記の勉強には、クレアールをおすすめします。

クレアールの特徴は、効率的な学習ができること。

不要な論点は切り捨てて、重要な部分のみに絞って解説がされます。

・忙しくて時間がない

・コスパ重視

という方におすすめです。

*下記サイトで請求すると、無料で講義DVDがもらえます。

当サイトでは簿記の魅力も発信しています。

簿記は資本主義をうまく生き抜くための、必須知識です。

簿記を深く理解して、あなたの人生に役立てていきましょう。

それではっ!